Muchas de estas organizaciones, de hecho, están ya presentes en inversiones y desarrollos sinérgicos con el de las baterías, dentro de la cadena de valor del hidrógeno y la producción de electrolizadores. Por ejemplo, Iberdrola e Ingeteam lideran el proyecto Iberlyzer, que junto a la recién anunciada empresa de electrolizadores desarrollada por Repsol y Sener, persiguen el lanzamiento de la industria de electrolizadores en España.

Distintos factores clave para decidir la ubicación final

A la hora de determinar la ubicación definitiva de las gigafactorías necesarias en el futuro, distintas variables pueden hacer que la decisión final se decante por una u otra alternativa. A pesar de que el apoyo institucional, político y empresarial es imprescindible para garantizar la viabilidad de estos proyectos, otros factores geográficos y logísticos jugarán un papel clave en esta competición.

En primer lugar está la cercanía geográfica de los proyectos con otras etapas clave de la cadena de valor, como, por ejemplo, la extracción del litio o, por supuesto, las fábricas de los OEMS. Atendiendo al primer criterio, ubicaciones como Extremadura ganan enteros gracias a las minas existentes en su territorio.

Sin embargo, parece que el segundo criterio puede ser el más crítico en este sentido, ya que diferentes OEMs como por ejemplo Seat o Renault han reiterado la importancia de que las fábricas que les proveean de battery packs se encuentren cerca de sus líneas de producción de cara a plantearse comenzar a producir vehículos eléctricos en ellas.

En este caso, ubicaciones como País Vasco, Navarra, Castilla y León o Aragón tendrían cierta ventaja gracias a acoger en su territorio plantas de producción y encontrarse en un radio próximo a las situadas en Comunidades vecinas. Además, contar con otras facilidades logísticas como las infraestructuras ferroviarias puede ser un elemento adicional que decante la balanza en una u otra dirección.

En definitiva, se avecinan unos meses de “batalla” autonómica donde los diferentes proyectos buscarán incorporar nuevos socios e inversiones que les permitan ganar atractivo e impacto en sus regiones. En cualquier caso, la industria del automóvil estatal es la gran ganadora, debido a la importancia y necesidad estratégica de contar con este tipo de plantas en el país de cara a afrontar los nuevos retos que se esperan en el sector para los próximos años.

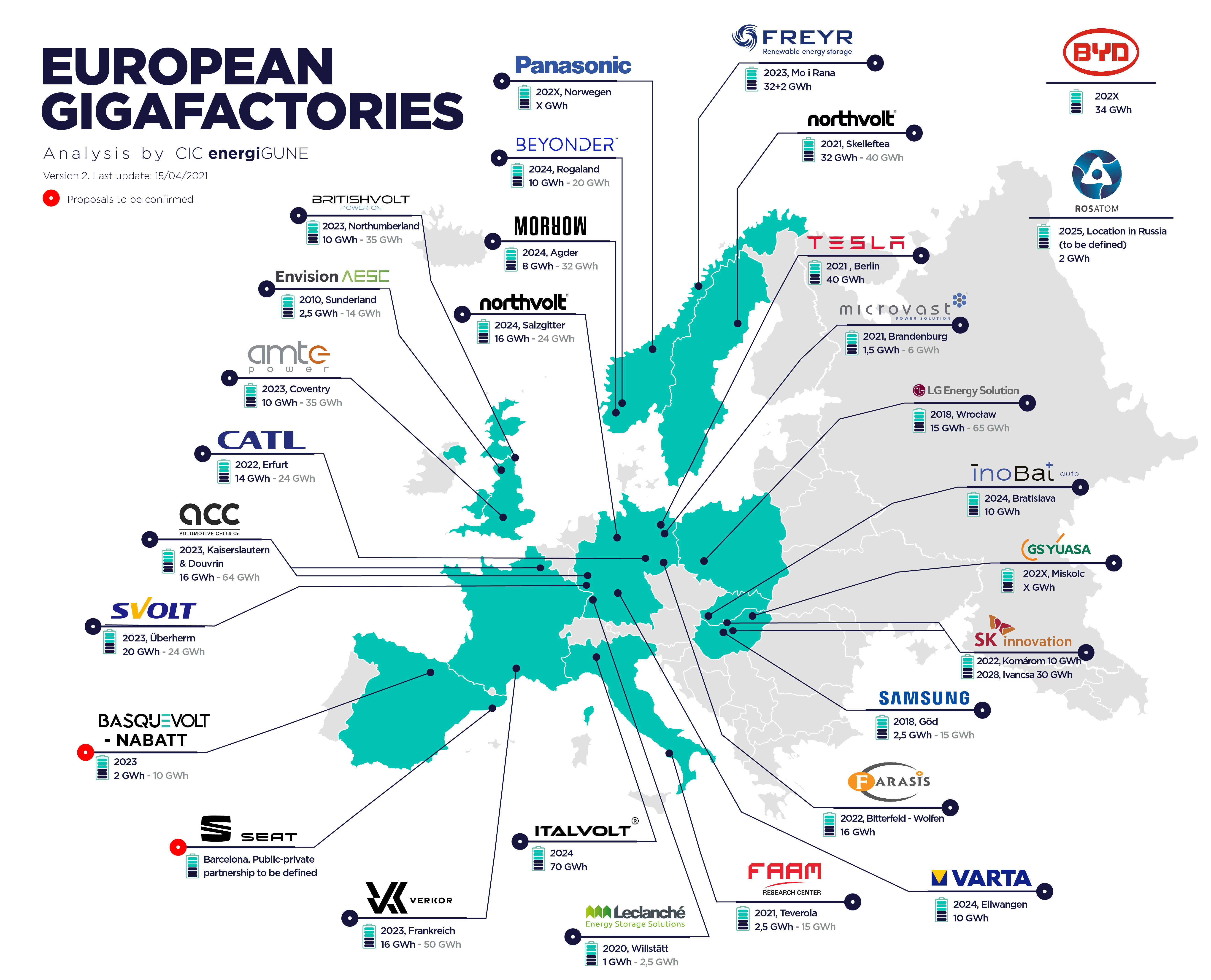

De esta manera, y a pesar del incipiente estado de las iniciativas, se espera que España aporte 2-3 gigafactorías al mapa europeo previsto (cifra que puede variar según la capacidad y actividad final de estas plantas). Así, considerando los proyectos estatales con mayor grado de avance según los anuncios realizados, este mapa comunitario podría completarse de la siguiente manera: