A diferencia de los cambios anteriores, esta transición no consiste simplemente en sustituir un combustible por otro, sino que implica una revisión completa del sistema energético, lo que conlleva importantes trastornos políticos, técnicos, medioambientales y económicos. En el centro de esta transición se encuentra el hidrógeno, un actor clave que durante mucho tiempo ha estado ausente del rompecabezas de las energías limpias. La cuestión ahora es si el hidrógeno exacerbará o aliviará estas perturbaciones y de qué manera configurará el futuro de la energía mundial.

El papel del hidrógeno en esta transición energética está llamado a ser transformador, con el potencial de alterar significativamente las actuales cadenas de valor de la energía. La urgencia de abordar el cambio climático ha puesto al hidrógeno en el punto de mira, y muchos lo consideran un componente crucial de la futura combinación energética.

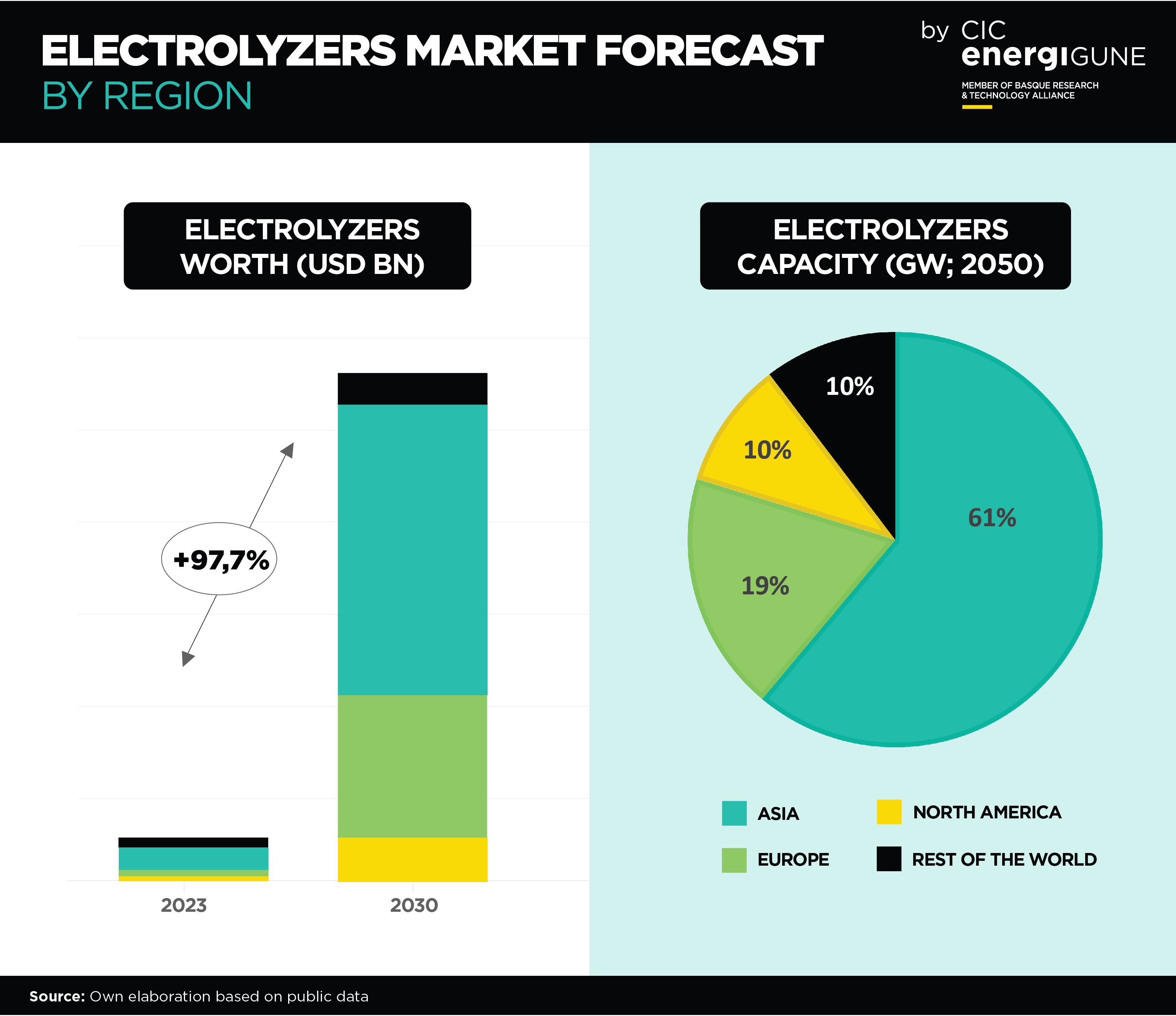

Según la hipótesis de 1,5 °C de IRENA, el hidrógeno limpio podría representar hasta el 12% del consumo final de energía en 2050; la mayor parte se produciría a partir de fuentes renovables y el resto a partir de gas natural combinado con captura y almacenamiento de carbono.

Se espera que este cambio hacia el hidrógeno regionalice aún más las relaciones energéticas, ya que el coste de las energías renovables sigue bajando mientras que el del transporte del hidrógeno sigue siendo elevado. Como resultado, es probable que el comercio energético se localice más, y que los países que poseen abundante energía renovable de bajo coste se conviertan en productores clave de hidrógeno verde. Esto tendrá importantes implicaciones geopolíticas y geoeconómicas, creando potencialmente nuevos nodos de energía en regiones que pueden combinar recursos renovables con la capacidad de exportar hidrógeno a grandes centros de demanda.

Analicemos ahora las principales implicaciones geopolíticas y geoeconómicas de este cambio:

-

Competencia y dinámica del mercado en la economía del hidrógeno

A diferencia de las industrias del petróleo y el gas, se espera que el negocio del hidrógeno sea altamente competitivo y menos rentable. La producción de hidrógeno es fundamentalmente diferente de la extracción de combustibles fósiles; se trata de un proceso de conversión que puede realizarse en muchos lugares, lo que limita el potencial para captar el tipo de rentabilidades económicas que generan actualmente los combustibles fósiles. A medida que los costes del hidrógeno verde sigan disminuyendo, es probable que el mercado vea la entrada de numerosos agentes nuevos, lo que lo hará aún más competitivo. Esta mayor competencia probablemente impedirá que una sola entidad domine el mercado, lo que supone un cambio con respecto a la dinámica actual de los sectores del petróleo y el gas.

2. Evolución de las relaciones comerciales y diplomáticas

El auge del hidrógeno también creará nuevos modelos de relaciones comerciales y diplomáticas. A diferencia de las relaciones energéticas del siglo XX basadas en los hidrocarburos, el emergente comercio del hidrógeno se caracteriza por un número creciente de acuerdos bilaterales. Más de 30 países y regiones han desarrollado estrategias de hidrógeno que incluyen planes de importación y exportación, lo que indica un aumento significativo del comercio transfronterizo de hidrógeno.

Países que tradicionalmente no han participado en el comercio energético están estableciendo ahora relaciones bilaterales centradas en tecnologías relacionadas con el hidrógeno. Este cambio en los vínculos económicos también podría provocar cambios en la dinámica política, ya que los países tratan de asegurar sus posiciones en el floreciente mercado del hidrógeno.

La diplomacia del hidrógeno se está convirtiendo en un aspecto cada vez más importante de la diplomacia económica, con países como Alemania y Japón a la cabeza. Muchos importadores potenciales de hidrógeno ya participan activamente en la diplomacia del hidrógeno, mientras que los exportadores también están incorporando el hidrógeno, sobre todo el hidrógeno verde, a sus estrategias diplomáticas de alto nivel.

3. Diversificación económica para los productores de combustibles fósiles

Para los países que actualmente dependen de las exportaciones de combustibles fósiles, el hidrógeno limpio presenta una atractiva oportunidad de diversificar sus economías. Estas naciones pueden aprovechar su infraestructura energética establecida, su mano de obra cualificada y las relaciones comerciales existentes para desarrollar nuevas industrias de exportación centradas en el hidrógeno.

Aunque el hidrógeno azul, derivado del gas natural, parece una opción natural para estos países, muchos de ellos también tienen un importante potencial de energías renovables que podría permitirles la transición directa al hidrógeno verde. Países como los Emiratos Árabes Unidos, Australia, Omán y Arabia Saudí están explorando estos enfoques duales. Sin embargo, es importante que los productores de combustibles fósiles sigan desarrollando estrategias de transición económica de base amplia, ya que el hidrógeno por sí solo no compensará totalmente la pérdida prevista de ingresos procedentes de los combustibles fósiles.

4. Potencial de producción regional y riesgos de inversión

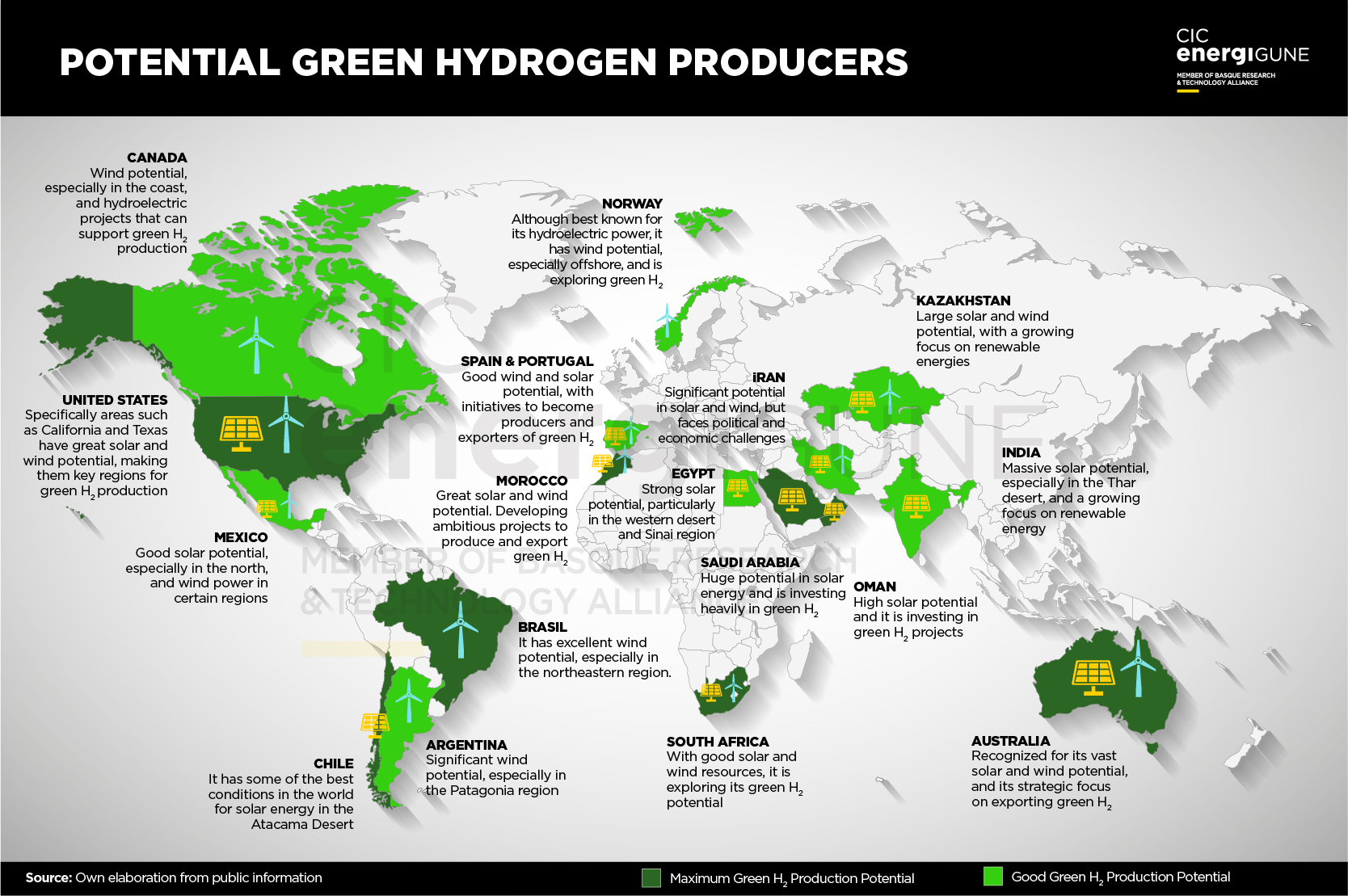

El potencial técnico para producir electricidad verde y, por consiguiente, hidrógeno verde, supera con creces la demanda mundial estimada. Sin embargo, la capacidad de producir grandes volúmenes de hidrógeno verde de bajo coste varía mucho de una región a otra. África, América, Oriente Medio y Oceanía tienen el mayor potencial técnico, pero su realización depende de una serie de factores, como las infraestructuras existentes, la combinación energética actual, el coste del capital y el acceso a las tecnologías necesarias. Además, factores como el apoyo gubernamental, el clima de inversión y la estabilidad política desempeñarán un papel crucial a la hora de determinar si este potencial puede hacerse realidad.

A pesar de los mayores costes de financiación de proyectos en países con perfiles de riesgo más elevados, es probable que la inversión en hidrógeno verde siga fluyendo hacia estas regiones, siempre que el potencial de ingresos sea suficiente. Esta dinámica es similar a la de los sectores del petróleo y el gas, en los que la inversión suele producirse a pesar de los importantes riesgos nacionales. Sin embargo, esta tendencia tiene sus límites, ya que los países que atraviesan turbulencias pueden tener dificultades para atraer inversiones debido a los inmensos riesgos que entraña hacer negocios en esos entornos.