Aurreko aldaketetan ez bezala, trantsizio hori ez da soilik erregai bat beste batekin ordezkatzea; aitzitik, energia-sistemaren berrikuspen osoa eskatzen du, eta horrek nahasmendu politiko, tekniko, ingurumeneko eta ekonomiko handiak eragiten ditu. Trantsizio honen erdian hidrogenoa dago, denbora luzez energia garbien hauspoetatik kanpo egon den funtsezko eragilea. Kontua da hidrogenoak asaldura horiek areagotu edo arinduko dituen eta munduko energiaren etorkizuna nola eratuko duen.

Trantsizio energetiko honetan hidrogenoak duen zeregina eraldatzailea izatera deitua dago, egungo energiaren balio-kateak nabarmen aldatzeko potentzialarekin. Klima-aldaketari heltzeko premiak jomugan jarri du hidrogenoa, eta etorkizuneko energia-konbinazioaren funtsezko osagaitzat jotzen dute askok.

IRENAren 1,5 ° C-ko hipotesiaren arabera, hidrogeno garbia azken energia-kontsumoaren % 12 izan liteke 2050ean; gehiena iturri berriztagarrietatik sortuko litzateke, eta gainerakoa gas naturaletik, karbonoa atzituta eta biltegiratuta konbinatuta.

Hidrogenorako aldaketa horrek harreman energetikoak are gehiago erregionalizatzea espero da; izan ere, energia berriztagarrien kostuak behera egiten jarraitzen du, eta hidrogenoaren garraioarenak, berriz, gora. Ondorioz, litekeena da energia-merkataritza gehiago kokatzea, eta kostu txikiko energia berriztagarri ugari duten herrialdeak hidrogeno berdearen funtsezko ekoizle bihurtzea. Horrek inplikazio geopolitiko eta geoekonomiko garrantzitsuak izango ditu, eta energia-nodo berriak sor ditzake baliabide berriztagarriak eta hidrogenoa eskaera-zentro handietara esportatzeko gaitasuna konbina ditzaketen eskualdeetan.

Azter ditzagun orain aldaketa horren ondorio geopolitiko eta geoekonomiko nagusiak:

-

Merkatuaren lehia eta dinamika hidrogenoaren ekonomian

Petrolioaren eta gasaren industriak ez bezala, hidrogenoaren negozioa oso lehiakorra eta errentagarritasun gutxiagokoa izatea espero da. Hidrogenoaren ekoizpena erregai fosilen erauzketaren desberdina da funtsean; leku askotan egin daitekeen bihurketa-prozesua da, eta horrek mugatu egiten du erregai fosilek gaur egun sortzen dituzten errentagarritasun ekonomikoak atzemateko ahalmena. Hidrogeno berdearen kostuek behera egiten jarraitzen duten heinean, litekeena da merkatuan agente berri ugari sartzea, eta horrek are lehiakorrago bihurtuko du. Lehia handiago horrek ziurrenik eragotzi egingo du erakunde bakar batek merkatua menderatzea, eta horrek aldaketa ekarriko du petrolioaren eta gasaren sektoreen egungo dinamikarekiko.

2. Harreman komertzialen eta diplomatikoen bilakaera

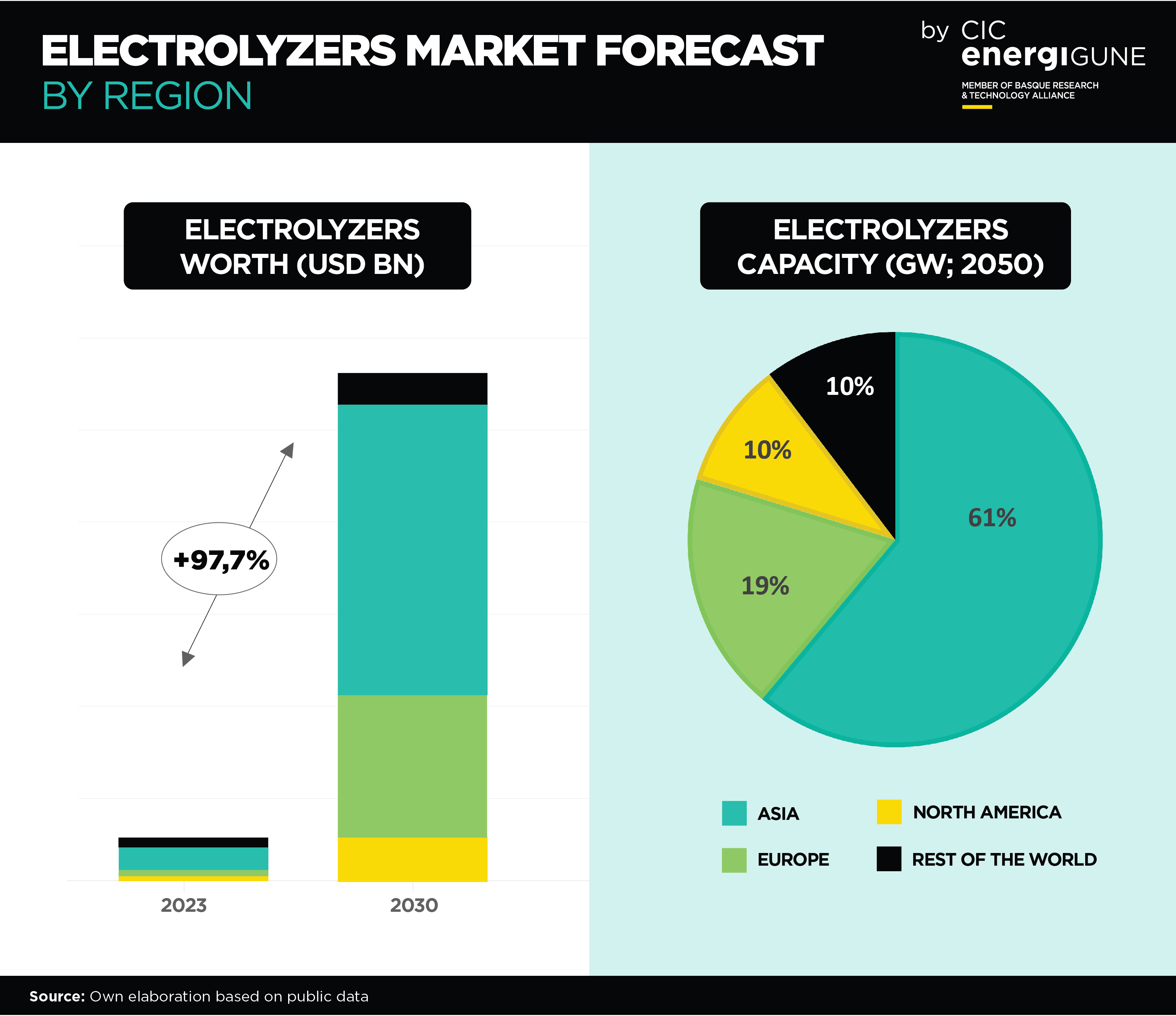

Hidrogenoaren gorakadak harreman komertzial eta diplomatikoen eredu berriak ere sortuko ditu. Hidrokarburoetan oinarritutako XX. mendeko harreman energetikoetan ez bezala, hidrogenoaren merkataritzan gero eta alde biko akordio gehiago daude. 30 herrialde eta eskualdek baino gehiagok garatu dituzte hidrogeno-estrategiak, inportazio- eta esportazio-planak barne; horrek esan nahi du hidrogenoaren mugaz gaindiko merkataritza nabarmen handitu dela.

Orain arte energia-merkataritzan parte hartu ez duten herrialdeak alde biko harremanak ezartzen ari dira hidrogenoarekin lotutako teknologietan. Lotura ekonomikoen aldaketa horrek dinamika politikoan ere aldaketak eragin ditzake, herrialdeak hidrogenoaren merkatu loretsuan beren posizioak bermatzen saiatzen baitira.

Hidrogenoaren diplomazia diplomazia ekonomikoaren alderdi gero eta garrantzitsuagoa bihurtzen ari da, Alemania eta Japonia bezalako herrialdeak buru direlarik. Hidrogeno-inportatzaile potentzial askok aktiboki parte hartzen dute jada hidrogenoaren diplomazian; esportatzaileak, berriz, hidrogenoa, batez ere hidrogeno berdea, beren goi-mailako estrategia diplomatikoetan sartzen ari dira.

3. Dibertsifikazio ekonomikoa erregai fosilen ekoizleentzat

Gaur egun erregai fosilen esportazioen mende dauden herrialdeentzat, hidrogeno garbiak aukera erakargarria du bere ekonomiak dibertsifikatzeko. Nazio horiek beren energia-azpiegitura, eskulan kualifikatua eta dauden merkataritza-harremanak balia ditzakete hidrogenoan oinarritutako esportazio-industria berriak garatzeko.

Nahiz eta hidrogeno urdina, gas naturaletik eratorria, herrialde hauentzako aukera naturala dirudien, horietako askok energia berriztagarrien potentzial handia ere badute, hidrogeno berderako zuzeneko trantsizioa ahalbidetu liezaiekeena. Arabiar Emirerri Batuak, Australia, Oman eta Saudi Arabia bezalako herrialdeak ikuspegi dual horiek aztertzen ari dira. Hala ere, garrantzitsua da erregai fosilen ekoizleek oinarri zabaleko trantsizio ekonomikoko estrategiak garatzen jarraitzea, hidrogenoak berak bakarrik ez baitu erabat konpentsatuko erregai fosiletatik eratorritako diru-sarreren galera.

4. Eskualdeko ekoizpen-potentziala eta inbertsio-arriskuak

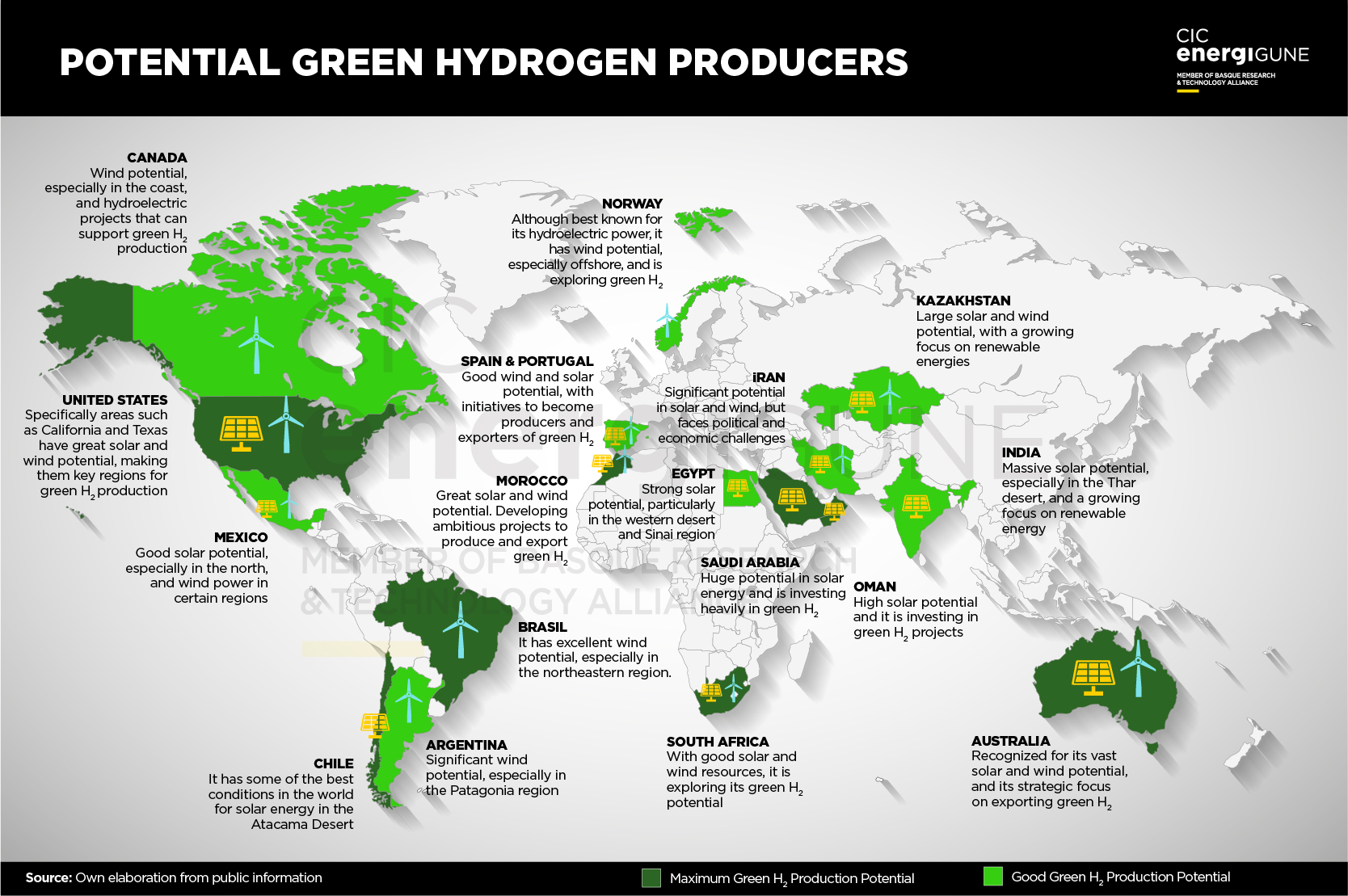

Elektrizitate berdea eta, ondorioz, hidrogeno berdea ekoizteko potentzial teknikoak aise gainditzen du mundu mailako eskaria. Hala ere, kostu txikiko hidrogeno berdearen bolumen handiak sortzeko gaitasuna asko aldatzen da eskualde batetik bestera. Afrikak, Amerikak, Ekialde Ertainak eta Ozeaniak dute potentzial tekniko handiena, baina hainbat faktoreren mende dago horiek gauzatzea, hala nola dauden azpiegiturak, egungo energia-konbinazioa, kapitalaren kostua eta beharrezko teknologietarako sarbidea. Gainera, gobernuaren laguntza, inbertsio-giroa eta egonkortasun politikoa bezalako faktoreek berebiziko garrantzia izango dute potentzial hori egia bihur daitekeen zehazteko orduan.

Nahiz eta proiektuak finantzatzeko kostu handiagoak izan arrisku-profil handiagoak dituzten herrialdeetan, litekeena da hidrogeno berdean egindako inbertsioak eskualde horietara isurtzen jarraitzea, betiere diru-sarreren potentziala nahikoa bada. Dinamika hori petrolioaren eta gasaren sektoreen antzekoa da; izan ere, sektore horietan inbertsioa gertatu ohi da, arrisku nazional handiak izan arren. Hala ere, joera horrek bere mugak ditu; izan ere, turbulentziak igarotzen dituzten herrialdeek zailtasunak izan ditzakete inbertsioak erakartzeko, ingurune horietan negozioak egiteak dakartzan arrisku itzelak direla eta.