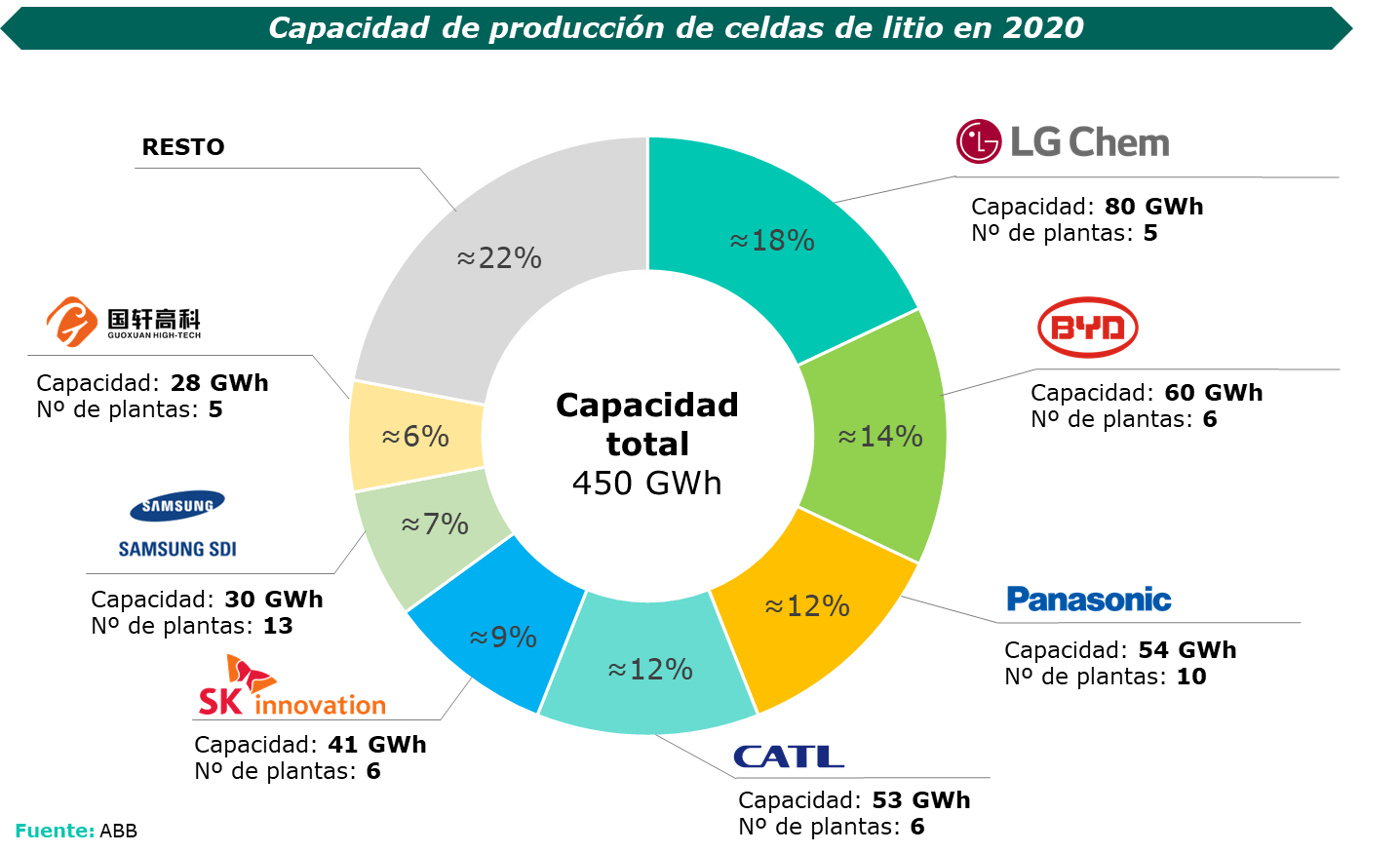

Como puede observarse en el gráfico, la surcoreana LG Chem lideró en términos de capacidad el mercado en el año 2020. Esta compañía, colaboradora de OEMs como General Motors o Volkswagen, es la única empresa a nivel mundial que cuenta actualmente con una capacidad superior a los 65 GWh (en concreto, ronda los 80 GWh) y que espera poder, como mínimo, duplicar este valor en los próximos años a través de diferentes proyectos ya anunciados (como por ejemplo, su gran desembarco en el mercado estadounidense junto a General Motors).

Por su parte, la medalla de plata en 2020 se la llevó la china BYD, colaboradora habitual de Toyota, que con sus seis plantas operativas en China rondó los 60 GWh de capacidad global de producción. La intención de esta compañía, que también produce sus propios vehículos eléctricos y cuenta con el respaldo de Warren Buffet, es, como mínimo, duplicar su capacidad en los próximos años, a través de, por ejemplo, la ampliación de sus plantas de Qinghai y Chongqing o su nuevo proyecto en Shaanxi.

En tercer lugar, encontramos a la japonesa Panasonic, socia habitual hasta ahora de Tesla, que superó ligeramente a la china CATL, -que presentó una capacidad de 53 GWh distribuida en 6 plantas-, gracias a su capacidad de 54 GWh distribuidas en 10 plantas (incluida la gigafactoría de Tesla en Nevada).

Si nos atenemos a las recientes noticias de prensa, parece que esta última compañía aspira a dar la vuelta a esta situación y escalar al primer puesto en los próximos años, a través de un incremento de capacidad que algunas fuentes cifran en más de 230 GWh en el corto plazo.

La referencia norteamericana y los emergentes europeos

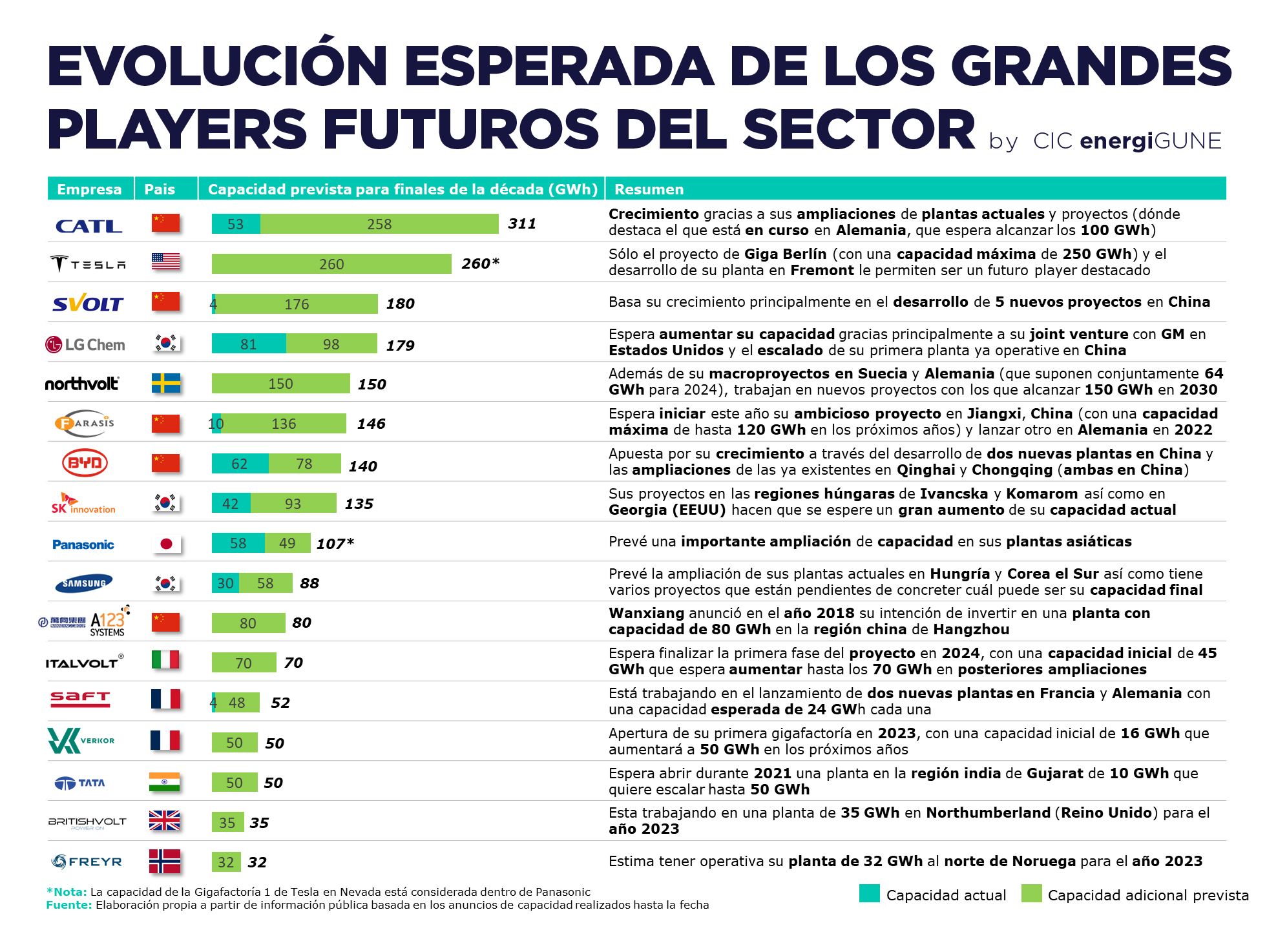

A pesar de estas cifras y el dominio en el mercado de estas compañías, los titulares asociados al sector y sus players suelen estar protagonizados en su gran mayoría por una única compañía: la estadounidense Tesla.

Como han advertido algunos analistas, la empresa liderada por Elon Musk ha tenido hasta la fecha como principal activo su propia imagen de marca, al ser el player que mayor visibilidad ha logrado entre el público más “generalista”. Y todo ello, a pesar de que, a día de hoy, carece prácticamente de capacidad de producción propia, ya que su única gigafactoría operativa para celdas de vehículos eléctricos (la ya mencionada junto a Panasonic en Nevada) sólo cuenta con una capacidad de ≈35 GWh.

Sin embargo, los planes de Tesla pasan por cambiar esta situación. Al ya casi finalizado proyecto de gigafactoría en Berlín (que se espera que, después de numerosas complicaciones, este operativo a finales de este año o principios del que viene), se le une el nuevo proyecto en desarrollo en Austin, Texas (sin que se haya confirmado todavía cuánto podría ser su capacidad final de producción). Además, ya empiezan a correr los rumores que sitúan las miras de Tesla en nuevas ubicaciones para seguir desarrollando gigafactorías en los próximos años, como una en Asia (donde suenan países como China, India, Japón y Corea del Sur) y otra en Europa (sonando con fuerza Reino Unido).

Para cuantificar la ambición de Tesla con estos proyectos, únicamente necesitamos observar el siguiente dato: sólo la capacidad máxima prevista de la gigafactoría de Berlín (se estima que hasta 250 GWh) supondría que Tesla tuviera una capacidad mayor a las de LG Chem, BYD, Panasonic y CATL juntas en 2020.

Que este primer gran proyecto de Tesla se sitúe en Berlín no es casualidad tampoco, debido a la “fiebre” que, como ya se observó en anteriores artículos del blog, está teniendo el viejo continente en torno a este tipo de proyectos y a la industria del automóvil eléctrico. Es por ello que, a pesar de su escaso protagonismo hasta la fecha, algunos agentes europeos se estén posicionando como potenciales líderes del sector en unos años gracias a sus planes previstos y sus proyectos en marcha.

Además de la referida SAFT, que espera multiplicar más allá de 10 veces su actual capacidad de 4 GWh a través de dos proyectos en Francia y Alemania respectivamente, otras empresas buscan liderar el mercado desde Europa.

Es el caso de la sueca Norhtvolt, lanzada en el año 2017 y liderada por dos ex-directivos de Tesla con el apoyo de la Agencia Sueca de la Energía y el Banco Europeo de Inversiones. Actualmente, Northvolt tiene ya contratos comprometidos por 27.000 millones de euros y ha conseguido más de 17.300 millones de financiación con inversores tan relevantes como Volkswagen o Goldman Sachs para poner en marcha una producción estimada de, como mínimo, 60Gwh antes de 2024 (gracias a sus proyectos en Suecia y Alemania) que podría alcanzar los 150 GWh para el año 2030 (lo que supondría que se situaría en el top de empresas en el mercado a finales de la década).

Otra empresa con ambiciosos planes es la francesa Verkor. Esta start-up, que cuenta con el apoyo de EIT Innoenergy, Grupo IDEC y Schneider Electric, anunció el año pasado sus planes para contar con una gigafactoría a partir de 2023 en el sur de Francia. La capacidad inicial de la misma será de 16 GWh, pero las previsiones del mercado hacen que la compañía confíe en poder ampliarla hasta 50 GWh.

A estas dos iniciativas se les ha unido recientemente Italvolt, proyecto impulsado por Lars Carlstrom, que pretende situar una de las gigafactorías más grandes de Europa al norte de Italia, con una potencial capacidad de 70 GWh a alcanzar en los próximos años. Este es el segundo proyecto que el promotor ha anunciado en Europa, después del proyecto británico de Bristishvolt, que aspira a desarrollar una planta de alrededor de 35 GWh en Reino Unido.

De esta manera, estas iniciativas buscan lograr que las empresas europeas se hagan un hueco en el ranking de grandes players en los últimos años. De hecho, estas iniciativas, junto a otras como Freyr (que está desarrollando una planta para empezar a operar en el año 2023 de 32 GWh en el norte de Noruega) o la anunciada de Basquevolt, buscan posicionarse como referentes en el futuro apoyándose en gran medida en tecnología 100% europea, algo clave para el impulso regional del sector y de toda la cadena de valor comunitaria.

No en balde, gracias estos proyectos (y algún otro de menor envergadura) Europa aspira a dar un vuelco en el sector para el año 2030; pasando del actual 7% de la cuota de producción mundial de baterías hasta el 31% estimado para el final de la década.

El futuro que viene

Como vemos, el club de players destacados del mercado de celdas de baterías espera cambios y “nuevos miembros” en los próximos años (sobre todo, aquellos provenientes de Europa, de los que todavía se pueden esperar nuevos anuncios ambiciosos).

Aunque todavía está por ver cómo se desarrollan muchos de los proyectos previstos y en curso (así como posibles nuevas iniciativas que lancen las empresas mencionadas u otros nuevos jugadores), está claro que nadie quiere quedarse fuera del reparto de este mercado.

Por ello, el gráfico de 2020 que presentábamos anteriormente cambiará de forma notable a medida que transcurra esta década, dejándonos un listado con mayor distribución de cuotas y capacidades, destacando sobre todo la aparición de productores europeos y el asentamiento de Tesla como un referente en el sector.

Así, teniendo en cuenta a los players más importantes a día de hoy según sus planes y sus proyectos más concretos (y excluyendo macroiniciativas que están todavía pendientes de ver en qué quedan, como la gigafactoría de hasta 500 GWh de Lithium Werks), desde CIC energiGUNE presentamos el siguiente gráfico que busca resumir la evolución esperada de capacidad (susceptible de cambios en caso de nuevos anuncios o novedades) en los próximos años para los grandes protagonistas del mercado de celdas de baterías: