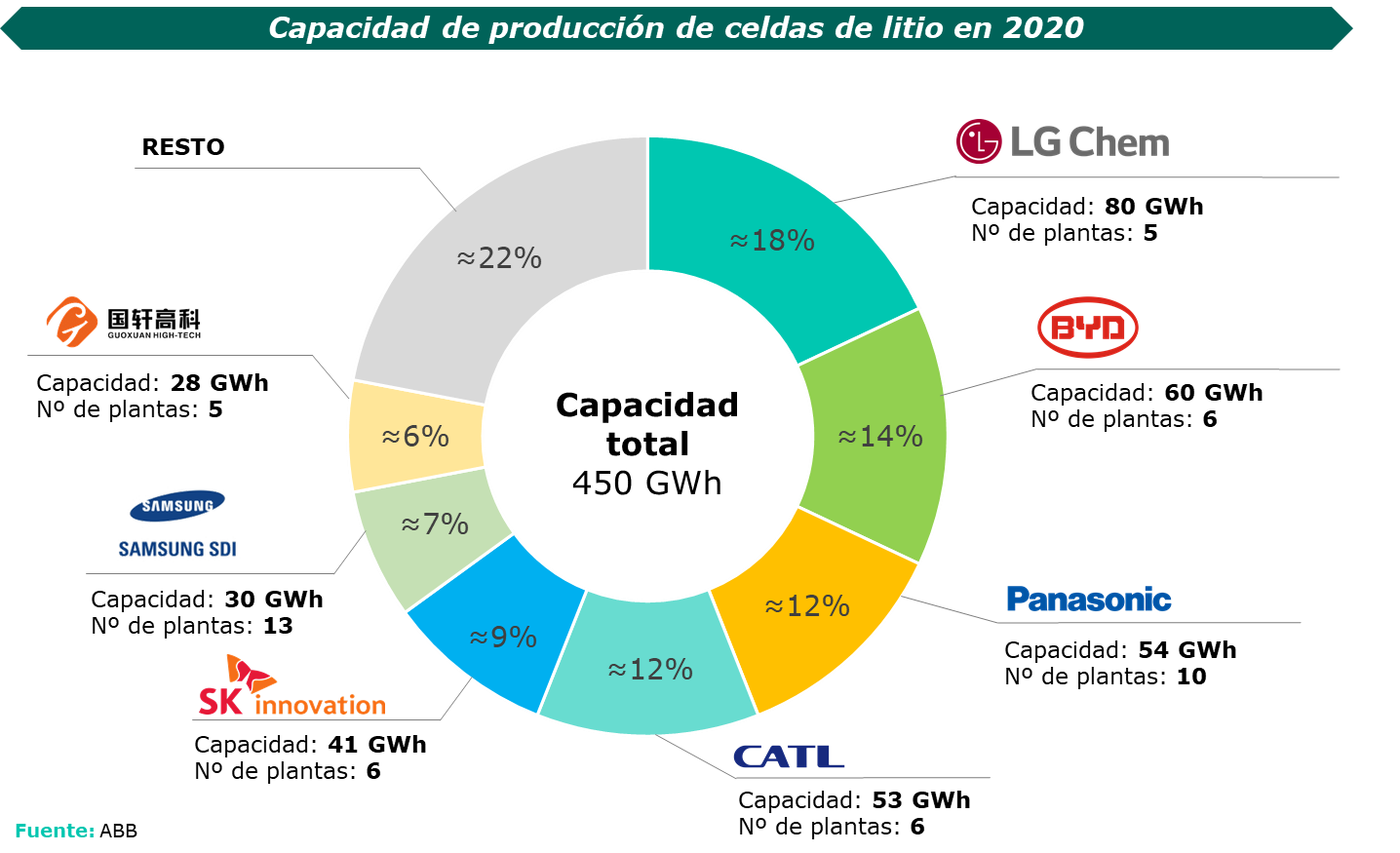

Grafikoan ikus daitekeen bezala, LG Chem hegokorearrak, ahalmenari dagokionez, merkatuaren buru izan zen 2020an. Konpainia hau, OEMSen kolaboratzailea, General Motors edo Volkswagen bezala, gaur egun mundu mailan 65 GWh-tik gorako gaitasuna duen enpresa bakarra da (zehazki, 80 GWh ingurukoa), eta, gutxienez, datozen urteetan balio hori bikoiztea espero du, jada iragarrita dauden hainbat proiekturen bidez (adibidez, General Motorsekin batera AEBetako merkatuan izandako lehorreratze handia).

Bere aldetik, 2020an zilarrezko domina BYD txinatarrak irabazi zuen, Toyotaren ohiko kolaboratzailea, Txinan zituen sei lantegi operatiboekin 60 GWh inguruko ekoizpen ahalmen globala izan zuena. Konpainia horren asmoa, bere ibilgailu elektrikoak ere ekoizten dituena eta Warren Buffeten babesa duena, hurrengo urteetan bere gaitasuna bikoiztea da, adibidez, Qinghai eta Chongqing lantegiak edo Shaanxin duen proiektu berria zabalduz.

Hirugarrenik, Panasonic japoniarra dugu, orain arte Teslako ohiko bazkidea izan dena, CATL txinatarra baino apur bat handiagoa izan zena (6 solairutan banatutako 53 GWh-ko edukiera izan zuena), bere 54 GWh-ko ahalmenari esker, 10 solairutan banatuak (Nevadako Tesla Gigafaktoria barne).

Prentsako berri berriei erreparatuz gero, badirudi azken konpainia honek egoera horri buelta eman eta hurrengo urteetan lehen postura igo nahi duela, zenbait iturriren arabera epe laburrean 230 GWh baino gehiagoko edukiera gehituz.

Ipar Amerikako erreferentzia eta gorabidean dauden europarrak

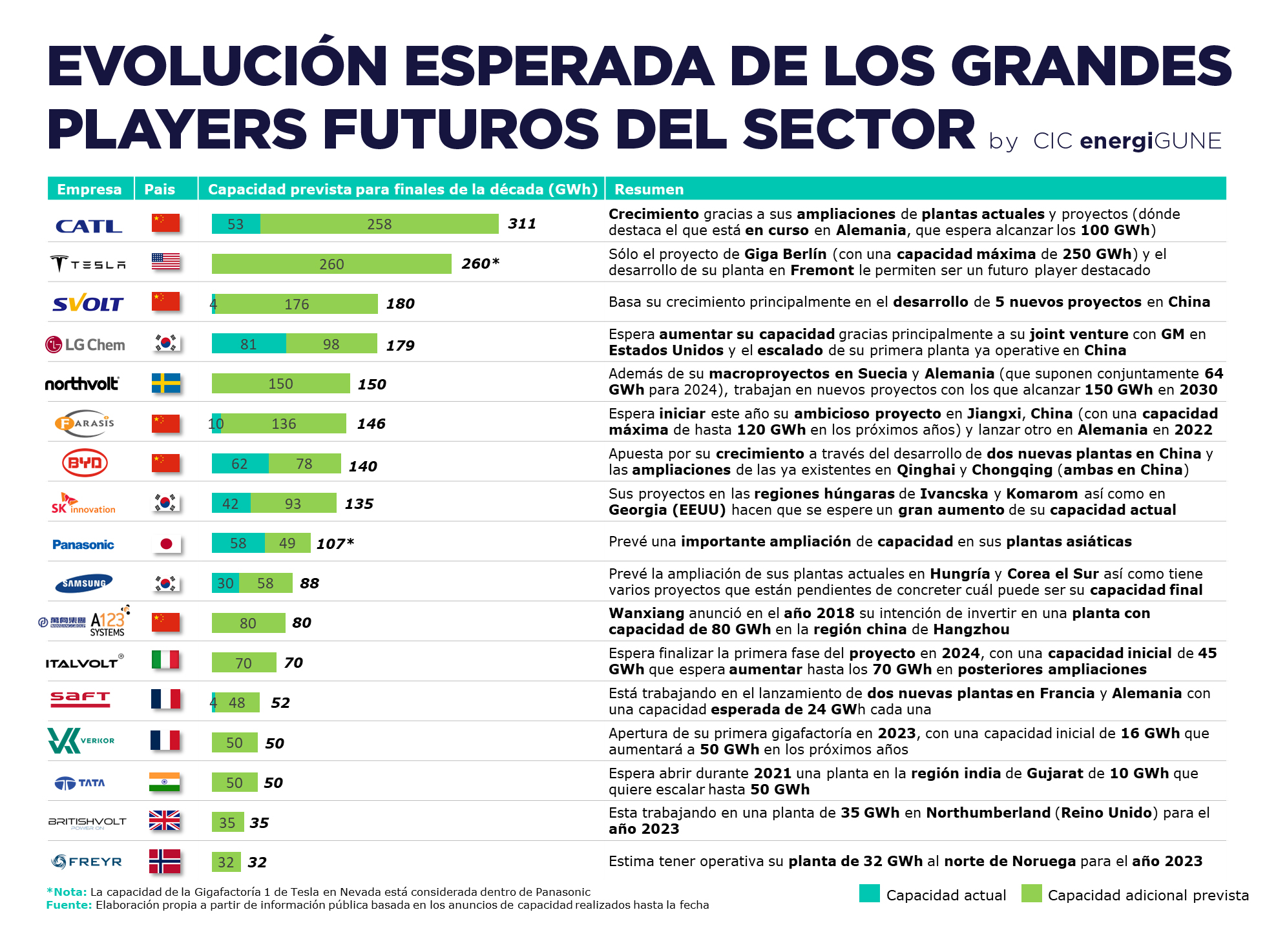

Kopuru hauek eta konpainia hauek merkatuan duten nagusitasuna gorabehera, sektoreari lotutako titularrek eta euren playerrek, gehienetan, konpainia bakar bat izaten dute protagonista: Tesla estatubatuarra.

Zenbait analistak ohartarazi dutenez, Elon Musk buru duen enpresak bere marka irudia izan du aktibo nagusi orain arte, publiko "orokorrenaren" artean ikusgarritasun handiena lortu duen player delako. Eta hori guztia, nahiz eta gaur egun ia ez duen berezko ekoizpen-gaitasunik; izan ere, ibilgailu elektrikoen gelaxketarako gigafaktoria operatibo bakarrak (lehen aipatu dugun Nevadako Panasonic-ekin batera) 35 GWh-ko gaitasuna baino ez du.

Hala ere, Teslaren planek egoera hau aldatzea eskatzen dute. Dagoeneko ia amaituta dagoen Berlingo gigafaktoriako proiektuari (urte honen amaieran edo datorren urtearen hasieran, hainbat konplikazioren ondoren, operatibo hau izatea espero dena) Austinen (Texas) garatzen ari den proiektu berria gehitzen zaio (oraindik bere ekoizpen ahalmena zenbatekoa izan daitekeen baieztatu gabe). Gainera, Teslaren ikuspegiak datozen urteetan gigafaktoriak garatzen jarraitzeko kokapen berrietan kokatzen dituzten zurrumurruak zabaltzen hasi dira, Asian bat (Txina, India, Japonia eta Hego Korea bezalako herrialdeak entzuten dira bertan) eta Europan beste bat (Erresuma Batua indartsu joz).

Teslak proiektu hauekin duen anbizioa kuantifikatzeko, datu hau baino ez dugu ikusi behar: soilik Berlingo Gigafaktoriak aurreikusitako gehienezko ahalmena (250 GWh arte) suposatuko luke Teslak LG Chem, BYD, Panasonic eta CATLek batera 2020an baino ahalmen handiagoa izatea.

Teslaren lehen proiektu handi hau Berlinen kokatzea ere ez da kasualitatea, blogeko aurreko artikuluetan ikusi zen bezala, kontinente zaharra horrelako proiektuen eta automobil elektrikoaren industriaren inguruan izaten ari den "sukarraren" ondorioz. Horregatik, nahiz eta orain arte protagonismo txikia izan, Europako eragile batzuk sektoreko lider potentzial gisa ari dira kokatzen urte batzuetan, aurreikusitako planei eta abian jarritako proiektuei esker.

Aipatutako SAFTaz gain, egungo 4 GWh-ko ahalmena 10 aldiz biderkatzea espero du Frantzian eta Alemanian, hurrenez hurren, bi proiekturen bidez, eta beste enpresa batzuek Europatik merkatua lideratu nahi dute.

Hori da Norhtvolt suediarraren kasua, 2017an kaleratua eta Teslako bi zuzendari ohik gidatua Suediako Energia Agentziaren eta Europako Inbertsio Bankuaren laguntzarekin. Gaur egun, Northvoltek 27.000 milioi euroren truke hitzartutako kontratuak ditu dagoeneko, eta 17.300 milioi euro baino gehiagoko finantzaketa lortu du Volkswagen edo Goldman Sachs bezalako inbertitzaile garrantzitsuekin, 2024a baino lehen gutxienez 60Gwh ekoizpena abian jartzeko (Suedian eta Alemanian dituen proiektuei esker), 2030erako 150 GWh izatera irits daitekeena (horrek esan nahi du azken hamarkadan egongo litzatekeela).

Asmo handiko beste enpresa bat Verkor frantziarra da. Start-up horrek EIT Innoenergy, IDEC Taldea eta Schneider Electric enpresen babesa du, eta iaz iragarri zuen gigafaktoria bat izateko asmoa duela 2023tik aurrera Frantziako hegoaldean. Hasiera batean 16 GWh-ko edukiera izango du, baina merkatuaren aurreikuspenen arabera, konpainiak 50 GWh-raino zabaldu ahal izango du.

Bi ekimen horiei Italvolt gehitu zaie. Lars Carlstromek bultzatutako proiektua da, eta Europako gigafaktoriarik handienetako bat Italiako iparraldean kokatzea du helburu, datozen urteetan 70 GWh-ko ahalmena izan dezakeena. Hori da sustatzaileak Europan iragarri duen bigarren proiektua, Bristishvolteko proiektu britainiarraren ostean; izan ere, 35 GWh inguruko planta bat garatu nahi du Erresuma Batuan.

Horrela, azken urteotan Europako enpresek player handien rankingean lekua egin dezaten lortu nahi dute ekimen hauek. Izan ere, ekimen horiek, beste batzuekin batera (hala nola Freyr (Norvegiako iparraldean 32 GWh-ko planta bat garatzen ari da 2023an lanean hasteko) edo Basquevolt izenekoa, etorkizunean erreferente gisa kokatzea bilatzen dute, neurri handi batean Europako % 100eko teknologian oinarrituz, hori funtsezkoa baita sektorea eta Erkidegoko balio-kate osoa eskualdeka bultzatzeko.

Ez alferrik, proiektu horiei esker (eta beste proiektu txikiagoren bati esker), Europak sektorea irauli nahi du 2030erako; baterien munduko ekoizpen-kuotaren egungo % 7tik hamarkadaren amaierarako aurreikusitako % 31ra igaro da.

Datorren etorkizuna

Ikusten dugunez, bateria-gelaxken merkatuko player nabarmenen klubak aldaketak eta "kide berriak" espero ditu datozen urteetan (batez ere Europatik etorritakoak, oraindik ere asmo handiko iragarki berriak espero baitaitezke).

Oraindik ikusteko dago aurreikusitako eta abian diren proiektu asko nola garatzen diren (baita aipatutako enpresek edo beste jokalari berri batzuek abiarazten dituzten ekimen berriak ere), baina argi dago inork ez duela merkatu horren banaketatik kanpo geratu nahi.

Hori dela eta, lehen aurkeztu genuen 2020ko grafikoa nabarmen aldatuko da hamarkada hau igaro ahala, eta kuoten eta gaitasunen banaketa handiagoko zerrenda bat utziko digu, batez ere Europako ekoizleen agerpena eta Tesla sektorean erreferente gisa ezartzea nabarmenduz.

Horrela, gaur egun player garrantzitsuenak kontuan hartuta, beren planen eta proiektu zehatzenen arabera (eta oraindik zertan geratzen diren ikusteko dauden makroekimenak alde batera utzita, Lithium Werkseko 500 GWh arteko gigafaktoria, adibidez), CIC energiGUNEk grafiko hau aurkezten du, hurrengo urteetan espero den gaitasun-bilakaera laburbiltzeko (merkatu edo berritasunen bateria handietarako aldaketak egon daitezke):