Desde que accediera a la Casa Blanca el pasado mes de enero, el presidente Biden ha destacado entre sus grandes planes el impulso de la industria del vehículo eléctrico en Estados Unidos (a diferencia de su antecesor, Donald Trump).

En concreto, dentro de su plan de 2 billones de dólares para reformar las infraestructuras del país, alrededor de 175 mil millones irán destinados a estimular la industria del vehículo eléctrico en EEUU, tanto en términos de fabricación como de compra. Tal es el impacto esperado de este plan que Forbes habla del “maremoto verde” que se avecina para la industria del vehículo eléctrico y, con ello, de las indispensables baterías.

Así, atendiendo a los planes a corto plazo, parece que EEUU saldrá menos fuerte de esta primera batalla por el liderazgo de la industria. Sin embargo, el país presidido actualmente por Joe Biden pone sus miras en el medio y largo plazo, y ya ha anunciado un ambicioso plan con el que tratar de recuperar terreno más allá de 2025.

El maremoto que viene

De hecho, la industria ya coincide en señalar quien será el gran beneficiado de este plan: Tesla. La empresa estadounidense, comandada por Elon Musk y en colaboración con Panasonic, es la que mejor posicionada está actualmente para liderar esta transición y desarrollo de la industria, incluyendo el necesario aumento en la capacidad de producción de baterías para poder alcanzar los ≈25 millones de vehículos eléctricos en circulación que se ha fijado como objetivo para el año 2030.

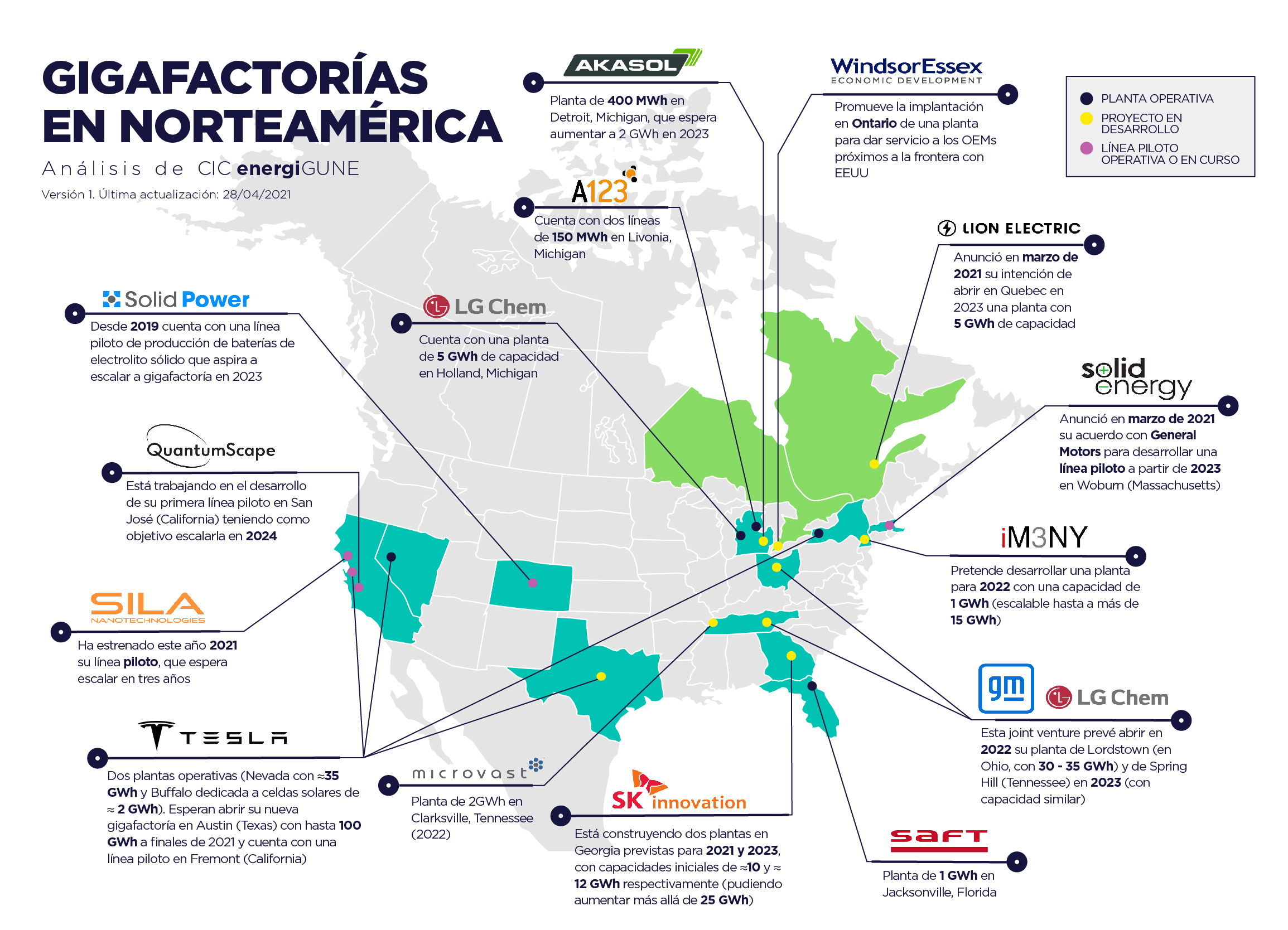

En realidad, esta iniciativa refrenda el plan en el que Tesla ya estaba trabajando en los últimos años en EEUU. No en vano, actualmente la compañía cuenta con dos gigafactorías operativas en el país (aunque una de ellas, la de Buffalo, no está centrada en baterías para la industria de electromovilidad, sino la solar) y planea abrir para finales de 2021 su macroproyecto de gigafactoría en Texas. Además, la compañía ha desarrollado una línea piloto en su planta de Fremont, California, para el desarrollo de investigaciones “in-house” y tecnologías experimentales.

Junto a Tesla, otro gigante estadounidense como General Motors también quiere tomar fuerza en el mercado tanto local como internacional, más aún después del plan anunciado por la Casa Blanca. Ya en 2020, la compañía anunció una joint venture junto a la coreana LG Chem (llamada Ultium Cells), de la cual ha surgido el proyecto de instalación de su primera fábrica de celdas baterías en Ohio.

Tales son las expectativas que ambas compañías tienen con este proyecto -y sumado al potencial crecimiento del mercado- que, sin estar todavía operativo (se espera que lo esté a principios de 2022), ya han anunciado el desarrollo de una segunda planta de similares características en Tennessee para el año 2023.

De hecho, por parte de LG Chem, no es su primera planta en el país. Ya en el año 2013 abrió su planta en Holland, Michigan, que cuenta actualmente con una capacidad alrededor de los 5GWh, pero espera aumentar en los próximos años impulsada por su acuerdo con General Motors.

Otra empresa coreana como SK Innovation (proveedora de empresas como Volkswagen y un gigante en el mercado americano como Ford) también está siendo una de las grandes impulsoras de las fábricas de baterías en EEUU. Actualmente, planea la apertura de sus dos primeras plantas en el país, ambas en el estado de Georgia y programadas para 2021 y 2023 respectivamente.

Cabe destacar que ambas plantas y la capacidad que SK Innovation tendrá a partir de ellas ha desatado un gran interés en el mercado automovilístico estadounidense, al ser las dos únicas plantas de las mencionadas hasta ahora que no tienen una demanda cautiva (como ocurre con las anteriores, donde las celdas van destinadas en exclusiva a los vehículos de Tesla y GM). Es decir, su producto irá destinado a cualquier cliente final que lo necesite, lo que hace que muchos analistas lo vean como una oportunidad para que los nuevos OEMs apuesten por la electromovilidad en EEUU y esto suponga un espaldarazo definitivo para la industria del país.

La apuesta Start-up, clave a largo plazo

Estos son los proyectos más destacados hoy en día en torno a gigafactorías en EEUU. Ahora bien, siguiendo con la mencionada visión a largo plazo, el país puede presentar un futuro todavía más prometedor si se cumplen las expectativas alrededor de su ecosistema de start-ups relacionadas con la producción de baterías.

Una de las más destacada es Quantumscape; compañía respaldada por inversores como Bill Gates o Volkswagen y que apuesta por el desarrollo de baterías de estado sólido. En este momento, esta start-up ubicada en California está trabajando en desarrollar su línea piloto de producción de esta tecnología junto a su sede en San José. La intención es desarrollar y escalar, a partir de 2024 y en colaboración con Volkswagen, esta línea piloto para poder producir de manera masiva su tecnología.

Otras start-ups como Sila Nanotechnologies también han anunciado su intención de contar con una línea de producción a escala en el año 2024. Esta compañía, ubicada en Silicon Valley y apoyada económicamente por Daimler, anunció el pasado enero su intención de comenzar este mismo año a producir a pequeña escala para asentar las bases de su fabricación en masa en tres años. En su caso, su producto consiste en baterías de silicio dominante, otra de las alternativas con mayor potencial en el futuro.

Otro caso destacado es Solid Power (empresa que cuenta con el apoyo, entre otros, de Ford), que ya hace casi dos años que lanzó su línea piloto de estado sólido y que espera poder escalar su modelo en los próximos años de la mano del propio Ford. Algo que recientemente también ha anunciado otra startup como SolidEnergy, de la mano, en este caso, de General Motors y con el objetivo de producir baterías de alta capacidad a partir de 2023. Y estos son sólo algunos ejemplos destacados del gran ecosistema de nuevos players que se está constituyendo en Estados Unidos.

Aunque habrá que esperar a ver cómo se concretan estos anuncios e intenciones, no cabe duda de que el desarrollo de estos planes puede llevar a un impulso de la industria estadounidense de baterías, en el que apoyarse de cara a poder retomar la delantera a largo plazo dentro de la carrera mundial por liderar esta industria.

Vecinos rezagados

Este panorama prometedor cambia si miramos a los otros lados de la frontera estadounidense. A diferencia de EEUU y otras regiones del mundo, tanto Canadá como México se encuentran muy atrasadas en el desarrollo de esta industria.

En el caso de Canadá, a pesar de contar con recursos y potencial para ser un país destacado en la industria, ahora mismo únicamente hay planeado el desarrollo de un proyecto de gigafactoría, asociado a la empresa Lion Electric. Esta compañía anunció en marzo de 2021 su plan de abrir una planta de baterías a principios de 2023 en Quebec, con una capacidad estimada de 5 GWh (además de un centro de innovación que de soporte a la planta).

Esta falta de proyectos e iniciativas se debe, en gran medida, a un hecho básico que determina la industria: actualmente no hay ningún OEM en Canadá que esté produciendo vehículos eléctricos en el país.

Ahora bien, todo hace indicar que esta situación cambiará en los próximos años, precisamente gracias a los planes de EEUU. El impacto que tendrá el crecimiento del vehículo eléctrico en su vecino de sur repercutirá en Canadá, pudiendo convertirse en suministrador para los grandes OEMs con sede en EEUU.

El mejor ejemplo de este caso es la región de Ontario, que debido a su proximidad con Detroit (sede de grandes plantas de producción que prevén fabricar modelos eléctricos), ya está trabajando en atraer grandes inversores a la región para aprovechar esta circunstancia. E igualmente, han comenzado a aflorar los rumores acerca de un potencial interés de montar nuevas plantas en el país por parte de empresas como la británica Britishvolt.

En cambio, no son tan optimistas las previsiones en México. Exceptuando los rumores que en su momento fueron desmentidos como una posible ubicación para una gigafactoría de Tesla, no ha habido más noticias en los últimos meses sobre potenciales desarrollos de proyectos en el país. Hasta ahora, lo más parecido en relación a la industria de baterías ha sido el anuncio a finales del año pasado de la china Ganfeng Lithium (proveedora de Tesla), quien construirá una planta de reciclaje de baterías de iones de litio en el estado de Sonora, al noroeste del país.

Las perspectivas de la industria confían en que, al igual que está ocurriendo en Canadá, el crecimiento previsto en EEUU arrastre consigo a México, aumentando con ello los proyectos e inversión en plantas en los próximos años (sobre todo, en las regiones próximas a la frontera estadounidense).

Como conclusión, parece claro que el motor de la industria norteamericana de baterías se sitúa en EEUU, quien busca liderar el crecimiento, ya no sólo a nivel regional, sino que también a nivel mundial. Está por ver si los planes de Biden cumplen con las expectativas generadas y qué impacto tienen no sólo en el país, sino también en sus vecinos. De ello dependerá de que la región se “enchufe” o no a una de las industrias del futuro los próximos años.

Para concluir, a modo de resumen, desde CIC energiGUNE publicamos un mapa a alto nivel que incluye algunas de las grandes iniciativas en curso y proyectos de gigafactorías previstos en la región norteamericana: