ENCUENTRA LOS CONTENIDOS QUE TE INTERESAN

El último en resaltar su preocupación en referencia a las materias críticas ha sido Carlos Tavares, CEO del Grupo Stellantis, quien ha advertido que esta potencial escasez puede ser un gran problema en el año 2025, cuando se estima que comience el crecimiento exponencial de la demanda. De hecho, augura conflictos internacionales por el dominio de estas tierras raras, lo que podría llevarnos a un escenario similar al que, hasta la fecha, se ha vivido por otras fuentes de energía como el petróleo.

De ahí que haya empresas que, ante estas perspectivas, se comiencen a plantear la posibilidad de integrar las etapas de extracción en sus propias cadenas de valor de producción de baterías. Ejemplo de ello es Tesla, cuyo mediático CEO Elon Musk ya ha adelantado que trabajan en la posibilidad de extraer sus propios materiales de minas de su propiedad (como la que tienen en el estado de Nevada, EEUU).

No en vano, cabe recordar (como vimos en anteriores entradas de nuestro blog) que las materias primas suponen, de media, el 65% del coste final de una batería. De ahí la importancia de garantizar su acceso y disponibilidad por parte de las grandes marcas, a fin de ofrecer productos competitivos no solo en términos tecnológicos, sino también de precio.

Sin embargo, las perspectivas actuales no invitan al optimismo en relación a este último punto. Un reciente estudio realizado por E Source prevé que, ante el “tsunami” que se espera en relación al vehículo eléctrico en los próximos años, no será posible casar esta demanda con la oferta disponible debido a la escasez de materias primas prevista. Esto implicará, en términos económicos, un coste de hasta un 22% más para cada vehículo respecto al estimado inicialmente.

Dos son los grandes componentes que determinan esta situación. Uno de ellos está asociado a las capacidades de extracción: muchas de las grandes reservas existentes hoy en día todavía carecen de los medios y recursos necesarios para proceder a su obtención, lo que reduce, por ahora, la disponibilidad de oferta.

Esta falta de infraestructuras se debe sobre todo al alto coste que suele acompañar a las inversiones vinculadas a la extracción minera. Sin embargo, teniendo en cuenta la demanda esperada en los próximos años, es razonable creer que cada vez más empresas invertirán en el desarrollo de estas instalaciones, atraídos por el potencial económico del mercado y su rentabilidad.

Sin embargo, el gran reto que se presenta dentro de la industria va más allá del desarrollo de estas capacidades de extracción. Como mencionábamos anteriormente, existe un alto componente geopolítico derivado de la concentración de estos materiales en el territorio de solo unos pocos países, lo que provoca que su acceso y control dependa de un puñado de Estados. De ahí la referida similitud con el actual mercado del petróleo, donde su precio y disponibilidad depende, en muchas ocasiones, de variables geoestratégicas, políticas internacionales y guerras comerciales.

Es por eso que que, para controlar este mercado, los grandes países con reservas dentro de sus fronteras hayan comenzado a invertir de forma prioritaria en el desarrollo de cadenas de valor de suministro que les permitan aprovechar la “riqueza” disponible en sus territorios.

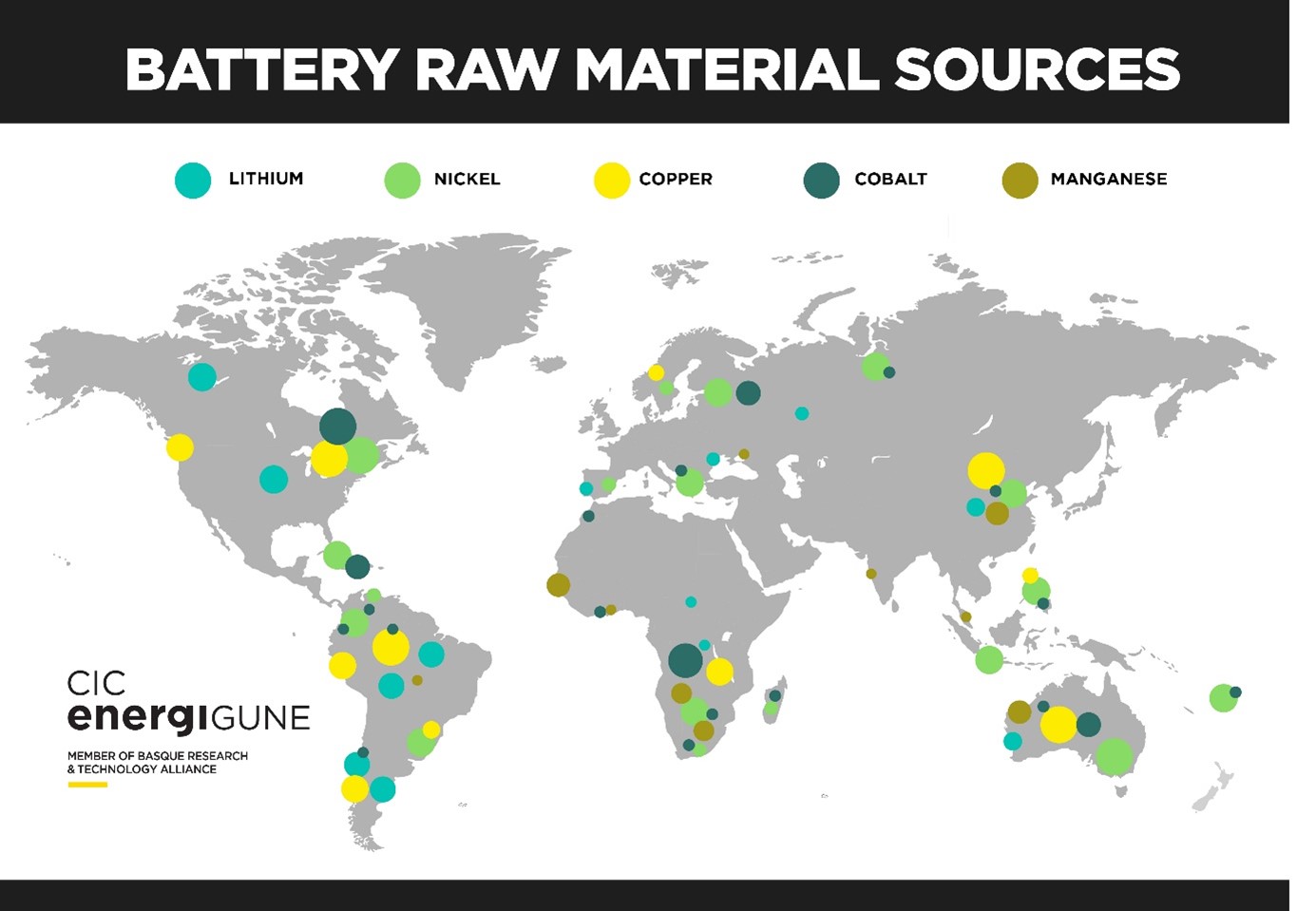

Es el caso de China, por ejemplo, que cuenta con importantes concentraciones de Litio, Cobalto, Cobre, Níquel y Manganeso. Esto permite al país volver a liderar esta carrera dentro de la industria de las baterías, siendo actualmente la cabeza visible de la industria minera para materias primas del sector de las baterías. Como muestra de ello, encontramos un dato demoledor: solo en 2019, China extrajo y refinó entre el 50% y 70% de todo el litio y cobalto obtenido a nivel mundial, así como más del 35% del níquel. En todo este desarrollo están jugando un papel muy activo los gigantes de la automoción eléctrica del país, quienes están llevando a cabo grandes inversiones y acuerdos con empresas mineras para garantizar su integración aguas arriba en la cadena de valor de la industria.

Detrás de China, otros grandes países como Canadá, Australia o Brasil quieren aprovechar sus amplias reservas de materias primas para reforzar su posicionamiento como gigantes económicos e industriales. A su vez, países africanos como el Congo (que posee más de la mitad de las reservas mundiales de Cobalto), Angola o Botsuana, o países sudamericanos como Perú, Chile o Argentina, lo ven como una oportunidad de acelerar su crecimiento y aumentar su riqueza.

Sean cuales sean los motivos, lo que sí está claro es que se está produciendo una competencia feroz por dominar un mercado con muy pocos jugadores, como puede apreciarse en el siguiente gráfico:

Cabe indicar que esta contienda está trayendo consigo otros debates que no son baladí. Por un lado, la sostenibilidad e impacto medioambiental de la extracción masiva de estos recursos, al generar su obtención, en muchas ocasiones, la degradación y erosión de las tierras, así como emisiones de gases contaminantes y de efecto invernadero. Por otro lado, encontramos también las situaciones de abusos y explotación de personas que ya han sido denunciadas por diferentes organizaciones a la hora de llevar a cabo la obtención de estos recursos, y que hacen que comience a emplearse el término minerales “de sangre” para hacer referencia a su proceso de extracción.

Ante esta situación, aquellas regiones y países con una alta dependencia de recursos de terceros están ya trabajando en lograr lo que se podría denominar como una “independencia tecnológica”. Al no poder controlar el suministro, buscan depender lo mínimo posible de otros productores a través de nuevas rutas tecnológicas que les permitan optimizar e impulsar la “circularidad” del sector.

Es el caso, por ejemplo, de Europa, que ha comenzado a jugar sus cartas en este sentido. De ahí la importancia que el continente está prestando a desarrollar otras series de capacidades dentro de la industria de las baterías, como por ejemplo en materia de segunda vida y reciclaje de baterías.

No solo eso, sino que también cada vez se le está dando un mayor papel protagonista al uso de nuevas soluciones tecnológicas como el machine learning o la inteligencia artificial en los procesos de producción y reciclaje, a fin de aprovechar su potencial de cara a garantizar la optimización del proceso y reducir al máximo el desperdicio de materiales.

Todo ello orientado a optimizar el uso de las materias primas clave dentro de la industria, tanto para evitar una dependencia mayor de terceros como para garantizar la sostenibilidad de uno de los sectores clave para la transición energética.

De ahí el papel clave que agentes como CIC energiGUNE juegan en el ecosistema europeo de las baterías, gracias a sus líneas de investigación y trabajo en materia de segunda vida, reciclaje y optimización de procesos de producción.

Autor: Iñigo Careaga, analista de negocio de CIC energiGUNE.

Si quieres conocer las últimas tendencias en almacenamiento de energía y novedades en investigación, suscríbete.

Si quieres unirte a un equipo de primer nivel, colaborar con especialistas en múltiples disciplinas o contarnos tus inquietudes no te lo pienses…