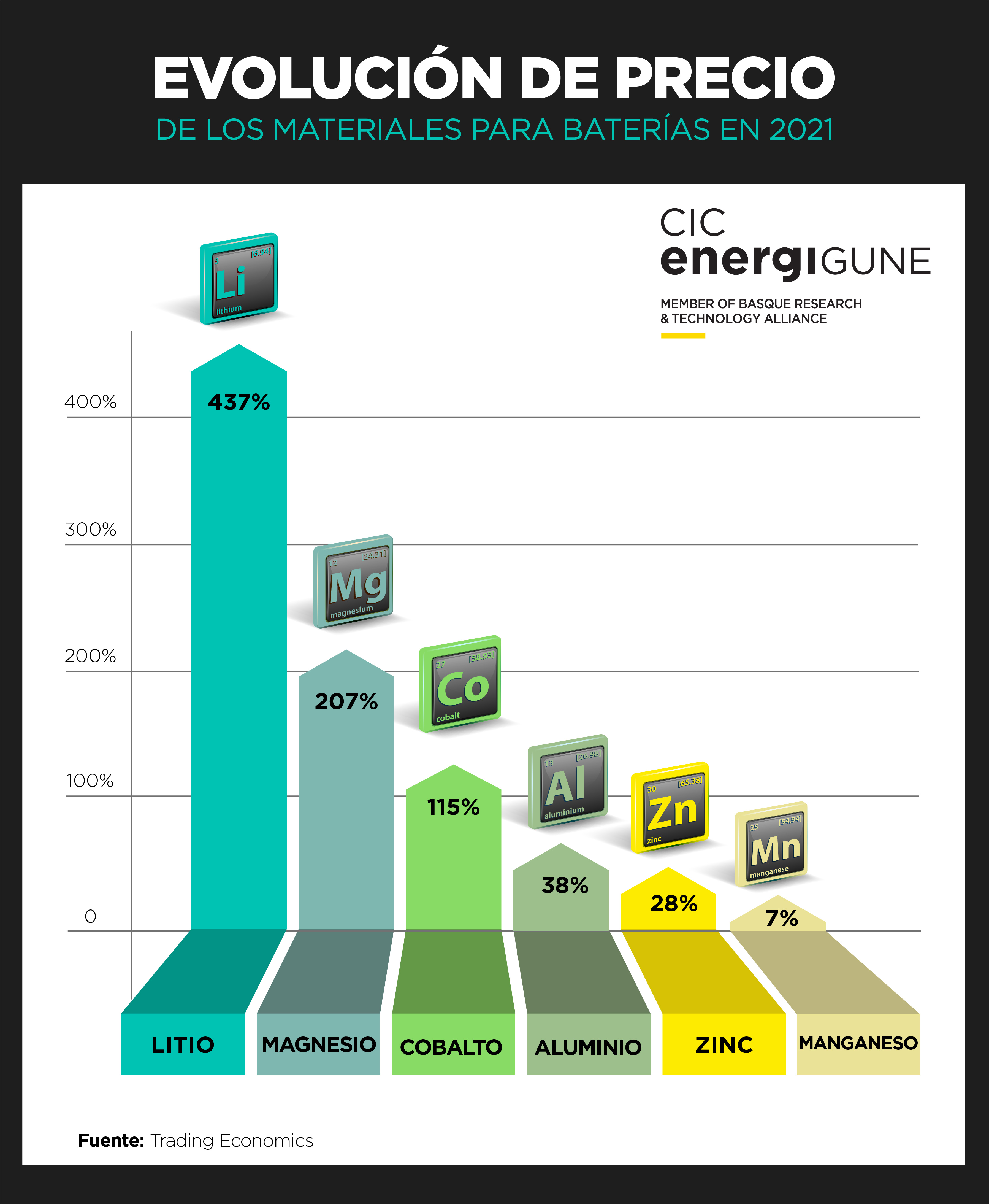

Uno de los materiales que más está sufriendo en los últimos meses este encarecimiento es el litio, debido a su uso tanto en las actuales como futuras generaciones de baterías, al ser empleado en diferentes elementos de la batería como el electrolito o el ánodo. De ahí que, en el año 2021, por primera vez desde que se tienen registros, la demanda mundial de litio superase a la oferta. De hecho, esto explica porque el precio del carbonato de litio transportado por mar ascendió un 437% solo el pasado año, según datos de Trading Economics.

Pero, ¿por qué el litio es una materia clave?

Sobre todo, se debe a tres grandes razones:

- Se trata de un material muy reactivo, al desprenderse fácilmente de su electrón más externo. Esto facilita que la corriente fluya por la batería y ésta pueda funcionar adecuadamente.

- Su ligereza le confiere una ventaja competitiva frente a otros materiales potencialmente empleables en las baterías, como el plomo. Esto hace que las baterías basadas en litio sean una opción más atractiva para posteriores aplicaciones como la electrónica de consumo o el coche eléctrico.

- Cuentan con una alta capacidad de recarga, ya que los iones de litio y los electrones son capaces de volver fácilmente a los electrodos negativos.

Ahora bien, no todo son ventajas cuando analizamos el uso de este material. Debido a su naturaleza, las baterías que contienen litio tienen una cierta inestabilidad, lo que les hace más sensibles a las temperaturas extremas y algo menos seguras en caso de accidente. De ahí que este tipo de baterías se vean acompañadas de controladores BTMS que permitan controlar y gestionar la temperatura y su posible inflamabilidad, manteniendo la temperatura de operación de la batería en el rango óptimo de funcionamiento en términos de eficiencia y estabilidad (entre 15 y 40 ºC) independientemente de las condiciones ambientales externas.

Además, hay que tener en cuenta que, siendo un material moderadamente abundante en la corteza terrestre, éste se concentra en zonas específicas del mundo, lo que complica su acceso y uso a aquellos países que no cuenten con recursos propios. De ahí que se esté produciendo, como se indicaba anteriormente, un alza de su precio, debido al alto componente especulativo con el que cuenta este material por parte de los países que dominan su suministro.

Junto al litio, otro de los elementos clave en el desarrollo de las baterías es el grafito. Este mineral, que suele emplearse de forma sintética dentro del ánodo, permite la intercalación de una gran cantidad de iones de litio en su estructura, mostrando además potenciales bajos de ionización con respecto al litio. Esto lo hace compatible con los cátodos y electrolitos tradicionales, aumentando el voltaje de carga de las baterías hasta los 4.2 V.

Tal es su importancia (al menos en las generaciones actuales de baterías) que comienzan a existir previsiones preocupantes sobre si será posible satisfacer toda la demanda esperada de este recurso. Según un estudio de Benchmark Mineral Intelligence, solo en 2022 habrá ya un déficit de alrededor de 20.000 toneladas de grafito en todo el mundo, algo que está provocando que las grandes compañías busquen alternativas y soluciones que garanticen el suministro de este material. Más aún, si tenemos en cuenta que a día de hoy, alrededor del 70% de todo el grafito a nivel mundial procede de China, con la consecuente “inestabilidad” que esto puede suponer en la cadena de suministro.

El cobalto comienza a perder protagonismo frente a otras alternativas y composiciones para cátodos

Junto al Litio, otro de los grandes materiales que ha visto subir su precio (en este caso, duplicándolo) ha sido el cobalto. Este metal, empleado sobre todo como material activo en el cátodo, ha sido uno de los principales recursos empleados en las baterías al ser un material que permite aumentar la vida útil de la batería y su densidad energética gracias a la estabilidad que aporta a la estructura de las baterías mientras ésta se carga y descarga.

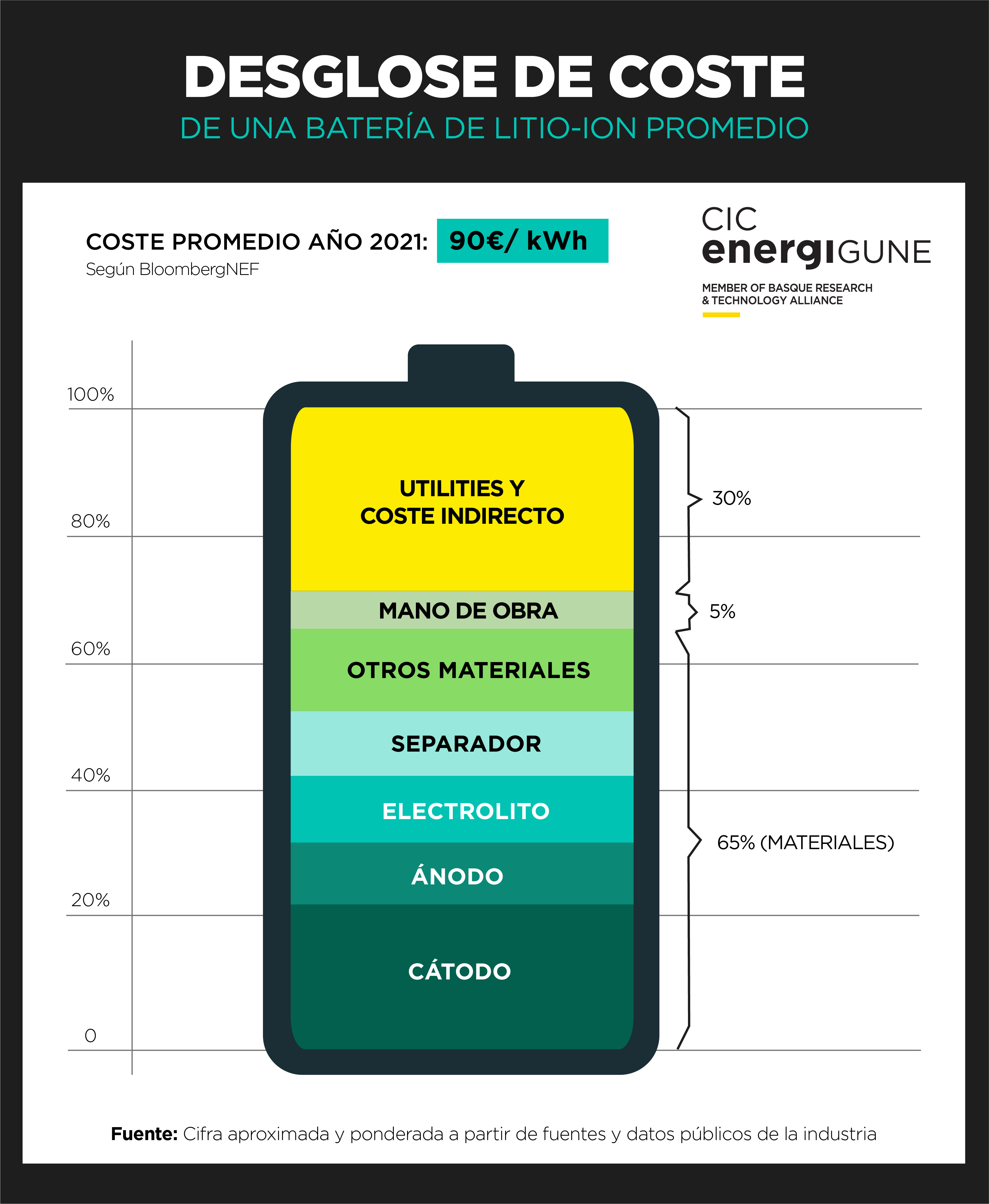

Sin embargo, su uso dentro de la industria parece tener los días contados debido a dos grandes razones. Por un lado, el cobalto (que suele extraerse como un subproducto de la extracción del níquel y el cobre) es un material tradicionalmente caro. Según BloombergNEF, a día de hoy el uso de este material supone el 30% del coste total de la batería. Por otro lado, su extracción se concentra principalmente en la República del Congo (más del 70% de la producción mundial vino de este país en 2019), en unas condiciones laborales y humanas denunciadas por grandes organismos internacionales que están provocando que muchos agentes de la industria estén tratando de reducir su dependencia a este material y colaboración con las autoridades de ese país.

Por todo ello, grandes empresas del sector como Tesla, Samsung o Panasonic ya están trabajando en el desarrollo de tecnologías paralelas de baterías que reduzcan o eliminen el uso de este material en sus baterías. Esto se demuestra, por ejemplo, en la apuesta que Tesla está realizando por el desarrollo de baterías con cátodos LFP, a pesar de las limitaciones que en términos de rendimiento esto puede llegar a suponer, compensándose ampliamente con su menor coste, mayor ciclabilidad y menor impacto social y ambiental.

En la misma línea, CIC energiGUNE trabaja en el desarrollo de una nueva generación de baterías de iones de litio sin cobalto, a través del proyecto CoFBAT. Se trata de una investigación en materiales activos de alto voltaje y alta capacidad para formar un cátodo sin cobalto que, junto con un novedoso electrolito de gel, permita obtener unas baterías de alta densidad, con un ciclo de vida extra largo y costes reducidos.

Otro material empleado tradicionalmente por la industria es el níquel, sobre todo desde los años 90. Su uso se debe a que ayuda a conseguir una mayor densidad energética y de almacenamiento sin ser un elemento especialmente caro (aunque su coste, al igual que los casos anteriores, ha ascendido de forma vertiginosa en los últimos meses).

Esto explica su éxito y la apuesta que grandes fabricantes y empresas automovilísticas están realizando por cátodos que contienen este material tanto en las actuales como futuras generaciones de baterías, como los NCM (Níquel-Cobalto-Manganeso) o los NCA (Níquel-Cobalto-Aluminio). Es más, la proporción habitual de níquel en estas composiciones está creciendo poco a poco, debido tanto a sus propiedades como al interés de la industria en reducir otros elementos como el anteriormente mencionado Cobalto.

Junto a ellos, el manganeso es otro de los materiales que mayor uso y explotación tiene en la industria. De nuevo, hablamos de un recurso empleado principalmente en las composiciones de los cátodos, donde su aplicación en pequeñas cantidades permite mejorar las prestaciones electroquímicas de las baterías, sobre todo en términos de densidad energética y seguridad. De ahí que se encuentre, por ejemplo, en las composiciones de cátodo NCM anteriormente indicadas junto al cobalto y níquel y sea uno de los materiales que se espera que sigan formando parte de las composiciones de las baterías del futuro, también con el litio fosfato hierro -LMFP-.

Siguiendo las composiciones de cátodos que mayor potencial parecen tener en las futuras generaciones de baterías, encontramos el aluminio, tercer componente de la formula NCA. De nuevo, su uso en los cátodos, por ejemplo, ha demostrado ser un elemento que permite aumentar las propiedades y rendimientos de las baterías, sobre todo en términos de densidad energética.

Además, se trata del elemento metálico más abundante en la corteza terrestre, siendo únicamente superado por el oxígeno y el silicio (ambos no metales). Esto supone otra ventaja añadida de cara a la expansión de su uso en la industria, debido a su menor coste asociado. De ahí que también comience a aumentar su proporción en composiciones como los cátodos NCA en detrimento del cobalto.

Aparte, existen propuestas tecnológicas que, debido a sus propiedades y abundancia, incluso proponen emplear iones de aluminio como base para el desarrollo de nuevas generaciones de baterías en el futuro.

Finalmente, otro de los elementos que mayor protagonismo está tomando en los últimos meses es el silicio. Este material, más abúndate aún que el aluminio, está siendo valorado en diferentes investigaciones como una alternativa al grafito de cara a ser incluido en los ánodos de las futuras generaciones de baterías. Por ahora, los resultados planteados son prometedores, logrando con ello una mayor capacidad de almacenamiento de energía.

Las potenciales nuevas tecnologías y sus materiales asociados

Al igual que ocurre con el caso del aluminio, la aparición de nuevas rutas tecnológicas que buscan sustituir al litio como “base” de la composición química de las baterías está provocando también un aumento en la demanda de otros materiales.

Es el caso, por ejemplo, de las baterías de sodio, gracias a la popularidad que las soluciones basadas en iones de sodio están ganando en los últimos meses. Principalmente, debido al interés y desarrollo que el gran fabricante CATL ha provocado al anunciar su intención de comenzar la industrialización de esta tecnología a gran escala a partir de 2023.

En este mismo sentido, el desarrollo de otras líneas de investigación basadas en calcio, zinc o magnesio también abren la puerta a que, en el futuro, estos recursos se conviertan en suministros clave para la industria y la fabricación de dispositivos.

En otros casos, la demanda de materiales se concentra en elementos destinados a “acompañar” al litio, como ocurre, por ejemplo, en las baterías de litio-azufre. Esta solución, que combina un ánodo de litio con un cátodo de azufre, destaca por su alta densidad gravimétrica de energía gracias a la elevada capacidad teórica del material activo, su bajo coste y su amplia disponibilidad/abundancia.

Así, como puede observarse, la eclosión de la industria y el abanico de alternativas tecnológicas que ésta presenta hoy en día plantean un escenario futuro en el que distintas materias primas se verán involucradas. De ahí la importancia de garantizar su suministro, algo que en muchos casos presenta riesgos debido, generalmente, a motivos de política internacional y relaciones comerciales entre países.

Por ello, los distintos países y empresas involucradas en la guerra por liderar esta industria están tratando de asegurar el acceso y aprovisionamiento de estas materias primas, sobre todo gracias a grandes acuerdos o la explotación de sus propios recursos naturales. Más aun teniendo en cuenta las tendencias del mercado, donde, como podemos ver en el siguiente gráfico, no ha dejado de crecer el precio por algunos de estos materiales clave en los últimos años: