No en vano, se espera que el sector del automóvil sea la gran industria de la que provenga principalmente la demanda de baterías en los próximos años.

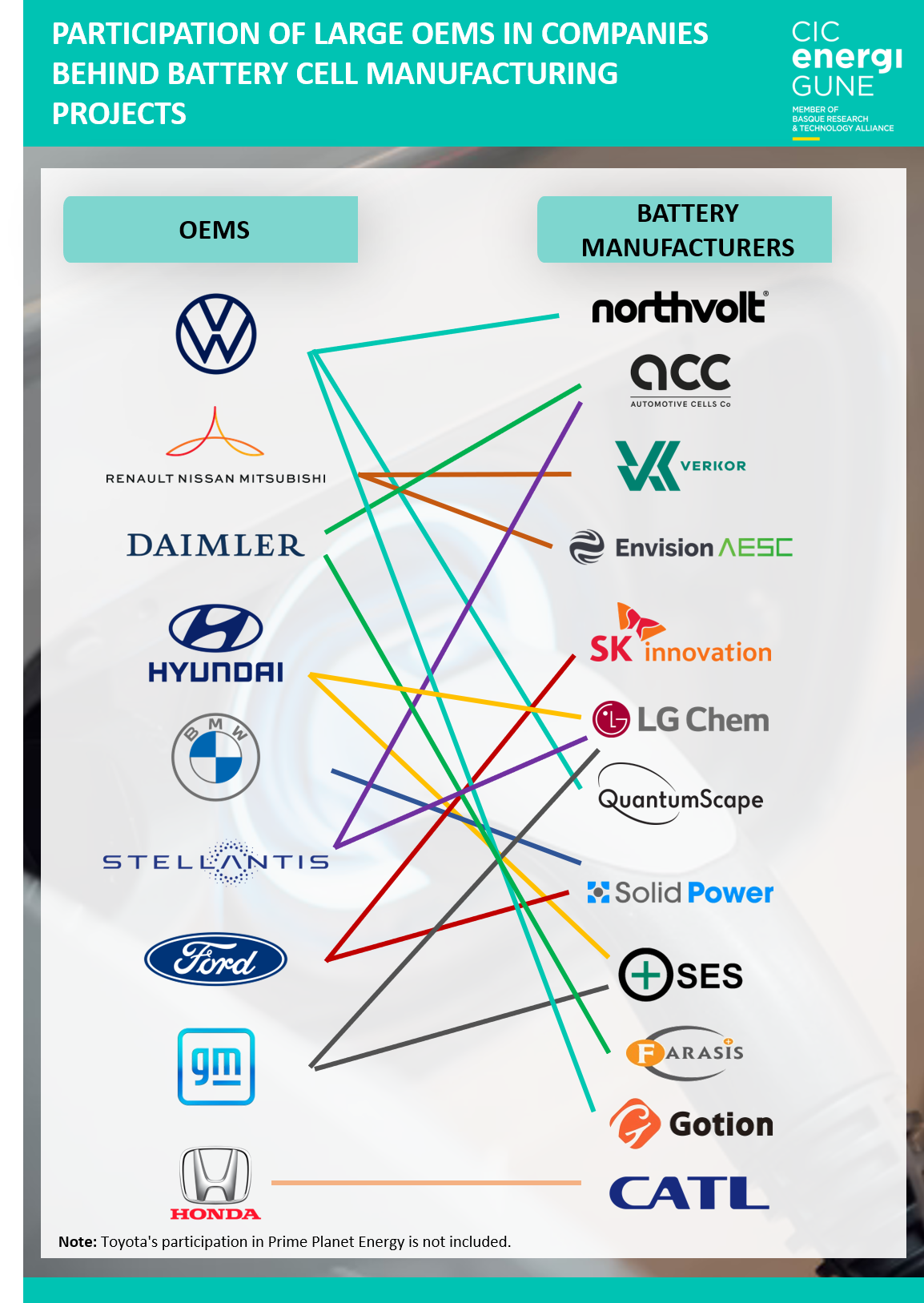

Como ya vimos en un anterior artículo donde analizamos los grandes players detrás de las tecnologías de vanguardia de las gigafactorías, los OEMs automovilísticos también se han aliado en esta apuesta, aportando, sobre todo, los recursos económicos que ayuden al desarrollo de estos proyectos de fabricación de celdas y battery-packs. Todo ello con un doble objetivo:

Por un lado, asegurar su demanda en los próximos años, tratando de reducir así su dependencia de terceros. Por otro, garantizarse el contar con el conocimiento tecnológico asociado al sector de las baterías, una industria clave en los próximos años que irá más allá del vehículo eléctrico. Por todo ello, casi todos los grandes players están actualmente formando parte de una carrera por contar con la máxima participación posible en estos desarrollos, a fin de ser actores activos en esta revolución que se espera en los próximos años en el sector energético.

Volkswagen, protagonista del mapa Europeo

De todos los grandes fabricantes, en los últimos meses una de las compañías que más ambición ha mostrado en este sentido es Volkswagen, sobre todo en relación al mercado europeo.

El pasado mes de marzo, la compañía alemana anunció su intención de contar con, al menos, seis puntos de producción en toda Europa para el año 2030, con una capacidad total de 240 GWh. Con este objetivo en mente, la compañía ya ha comenzado a construir su camino.

Por un lado, Volkswagen es uno de los grandes promotores e inversores de Northvolt, una de las referencias en el sector de la producción de baterías en Europa. Juntos están trabajando en el lanzamiento de proyectos como los que están poniendo conjuntamente en marcha en Suecia, así como en el desarrollo tecnológico de sus soluciones.

Por otro lado, Volkswagen es también uno de los grandes impulsores de otro de los incipientes players tecnológicos del sector: QuantumScape. Junto a esta compañía (cuya apuesta se basa en las baterías de estado sólido), ha anunciado recientemente establecer una primera fábrica de baterías de electrolito sólido en Europa.

Además, la empresa teutona también está trabajando en el desarrollo de otros dos proyectos. Uno, en estado más avanzado, consiste en una planta en la ciudad de Salzgitter (con un innovador centro de investigación de celdas), que se espera que esté en producción en 2025. El segundo, más incipiente, consiste en establecer una fábrica de baterías en España, con el objetivo de suministrar esta tecnología a sus plantas del país, con especial foco a la marca Seat.

En ambos casos (así como en el resto de proyectos que plantea la marca hasta alcanzar la capacidad objetivo fijada) está por ver quién podría ser su socio tecnológico (como los casos de Northvolt o Quantumscape). Sin embargo, tampoco se descarta que sean liderados por la propia compañía, quien ya ha anunciado que estudia fabricar sus propias baterías para controlar “el núcleo” de esta tecnología.

Fuera de Europa, otra de las grandes apuestas de Volkswagen está en la china Gotion, en la que participa en torno a un 25%. De hecho, es la punta de lanza con la que la compañía alemana busca conquistar otros mercados como el asiático. Incluso, se habla que podría apalancarse en ella para desarrollar algunos de los mencionados proyectos en Europa.