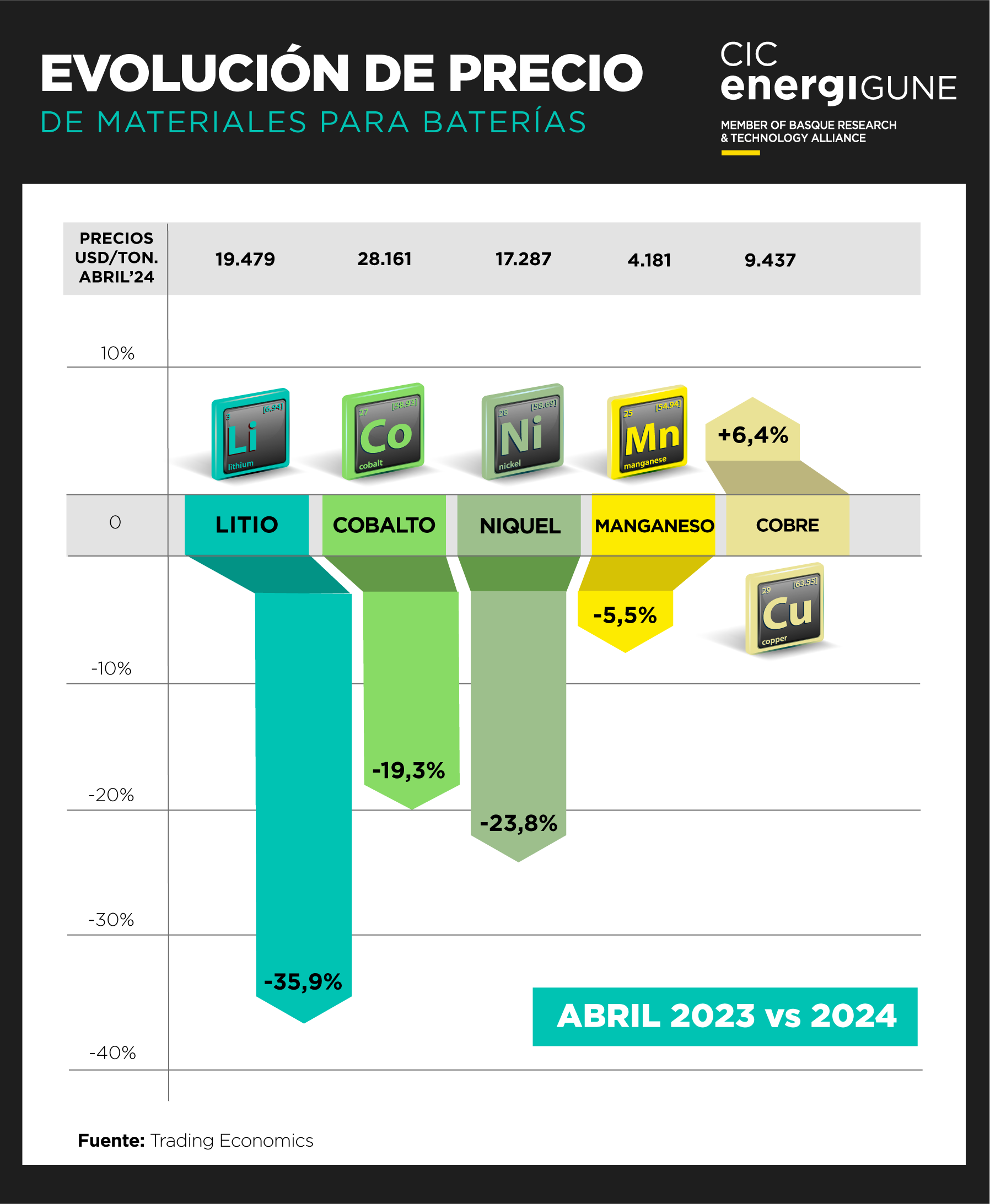

El mercado de minerales fundamentales para las baterías de iones de litio, tales como el litio, el cobalto y el níquel, ha experimentado una caída histórica en sus precios. El carbonato de litio ha llegado a cotizarse alrededor de los 11,000 dólares por tonelada, considerablemente abajo de los 70,000 dólares del año anterior. Con un descenso que sobrepasa el 80% en el caso del litio desde su pico más alto entre 2022 y 2023, el sector se ve forzado a reevaluar estrategias y expectativas.

De hecho, la industria automotriz está encontrando un camino hacia la fabricación de vehículos eléctricos asequibles. Y es que según BloombergNEF, el precio promedio de los paquetes de baterías cayó a 139 dólares por kWh este año, un descenso del 14% desde 161 dólares/kWh en 2022, marcando la mayor disminución observada desde 2018.

Sin embargo, a diferencia de años anteriores donde la innovación era el principal motor de la reducción de costos, este año la disminución está atribuida mayormente a los menores costos de las materias primas.

Redefinición del Panorama Minero Mundial

Es el caso de la industria minera global que está experimentando una fase de transformación significativa, influenciada por esta volatilidad de los precios de minerales esenciales para la fabricación de baterías. Esta transformación destaca la adaptabilidad y las respuestas variadas de diferentes regiones:

- Australia, tradicionalmente fuerte en la minería de estos minerales, enfrenta desafíos con cierres de yacimientos y reducciones en la producción, subrayando la necesidad de ajustes ante la caída de precios.

- Latinoamérica se destaca por su resiliencia, gracias a costos de extracción más bajos y una fuerte producción de litio, especialmente en países como Chile y Argentina, que utilizan depósitos salares de menor costo.

- África, con el Congo como líder en la producción de cobalto, trabaja hacia prácticas de minería más sostenibles y éticas, buscando aprovechar la demanda global mientras enfrenta desafíos logísticos y regulatorios.

- Canadá y Rusia siguen siendo actores clave, con vastos recursos de níquel y cobalto. Estos países buscan diversificar mercados y mejorar tecnologías de extracción para mantener su competitividad.

- China continúa su dominio en la refinación de minerales raros y la producción de litio, adaptándose rápidamente a las fluctuaciones del mercado y asegurando su posición en la cadena de suministro global mediante inversiones estratégicas.

Este panorama global refleja una industria en evolución, con países y regiones adaptándose a las nuevas realidades del mercado mediante la innovación, la mejora de las prácticas mineras y la expansión de la capacidad productiva.