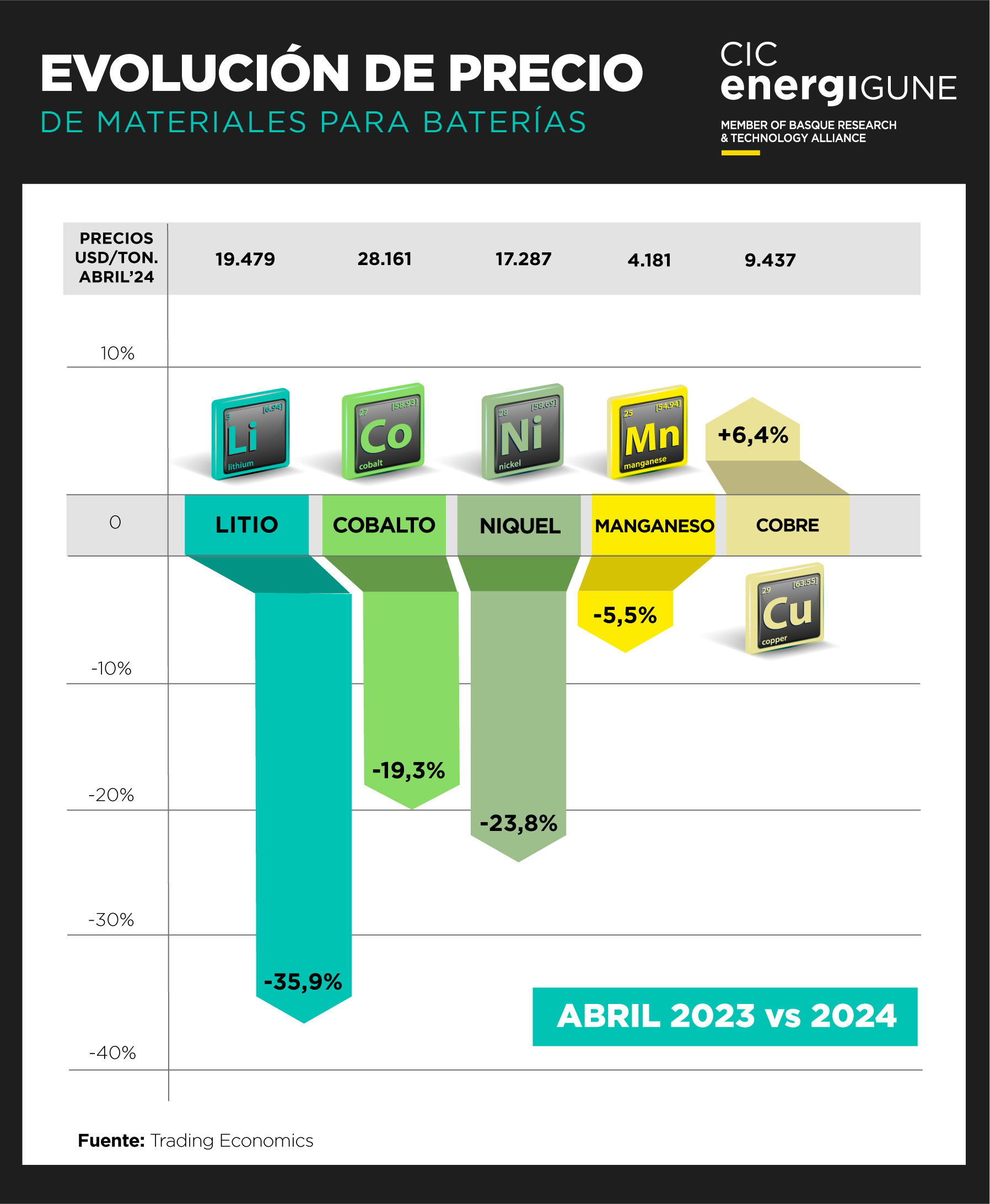

Litiozko ioien baterietarako (litioa, kobaltoa eta nikela) funtsezkoak diren mineralen merkatuak beherakada historikoa izan du bere prezioetan. Litio karbonatoa tonako 11,000 dolar inguru kotizatzera iritsi da, aurreko urteko 70.000 dolarretatik nabarmen behera. 2022tik 2023ra bitartean litioak goia jo zuenetik % 80 baino gehiago jaitsi da, eta sektoreak berriz ebaluatu behar izan ditu estrategiak eta itxaropenak.

Izan ere, ibilgailu elektriko eskuragarriak fabrikatzeko bidea aurkitzen ari da automobil-industria. Izan ere, BloombergNEFen arabera, baterien paketeen batez besteko prezioa 139 dolarrera jaitsi zen kWh-ko aurten, % 14ko jaitsiera 2022an 161 dolar/kWh-tik, 2018tik ikusitako jaitsierarik handiena markatuz.

Hala ere, aurreko urteetan berrikuntza izan zen kostuen murrizketaren eragile nagusia, baina aurten murrizketa lehengaien kostu txikiagoei egotzi zaie gehienbat.

Munduko Meatzaritzaren Panorama Birdefinitzea

Meatze-industria globalaren kasua da, eraldaketa-fase esanguratsua jasaten ari baita, bateriak fabrikatzeko funtsezko mineralen prezioen lurrunkortasun horren eraginez. Eraldaketa horrek hainbat eskualderen moldagarritasuna eta askotariko erantzunak nabarmentzen ditu:

Australiak, tradizioz mineral hauen meatzaritzan indartsua izan denak, erronka batzuei egin behar die aurre: aztarnategiak ixtea eta ekoizpena murriztea, prezioen beherakadaren aurrean doikuntzak egin behar direla azpimarratuz.

- Latinoamerika bere erresilientziagatik nabarmentzen da, erauzketa-kostu baxuagoei eta litio-ekoizpen sendoari esker, bereziki Txile eta Argentina bezalako herrialdeetan, kostu txikiagoko gatz-metaketak erabiltzen baitituzte.

- Afrika, Kongo liderra izanik kobalto-ekoizpenean, meatzaritza-praktika jasangarri eta etikoagoetarantz ari da lanean, eskari globala aprobetxatu nahian, erronka logistiko eta arautzaileei aurre egiten dien bitartean.

- Kanadak eta Errusiak funtsezko aktoreak izaten jarraitzen dute, nikel eta kobalto baliabide handiekin. Herrialde horiek merkatuak dibertsifikatu eta erauzketa-teknologiak hobetu nahi dituzte, lehiakortasunari eusteko.

- Txinak bere nagusitasunarekin jarraitzen du mineral arraroen fintzean eta litioaren ekoizpenean, merkatuaren gorabeheretara azkar egokituz eta bere posizioa ziurtatuz hornidura kate globalean inbertsio estrategikoen bidez.

Panorama global horrek eboluzioan dagoen industria islatzen du, eta herrialde eta eskualdeak merkatuko errealitate berrietara egokitzen dira berrikuntzaren, meatze-jardunbideen hobekuntzaren eta ekoizpen-ahalmenaren hedapenaren bidez.