Debido a la posición adelantada de Asia (con China a la cabeza) en industrias estratégicas como las baterías, son dos las regiones que más velocidad están tomando por no perder este tren: Europa y Norteamérica. A continuación, profundizamos y actualizamos los principales avances realizados por ambas en este sentido.

EUROPA Y SUS ´MATCHING AIDS´: RESPONDIENDO AL DESAFÍO GLOBAL

En los últimos meses, y como hemos ido viendo en diferentes entradas de nuestras redes sociales, Europa ha dado pasos significativos en la reestructuración de sus políticas económicas, con especial foco en ganar competitividad en lo que respecta a las energías renovables y la tecnología verde.

La articulación de esta estrategia se está dando a través de diferentes fórmulas, destacando el ya analizado “EU Net-Zero Industry Act” o las conocidas “matching aids”. Estas últimas (existentes ya antes de esta “fiebre” por las inversiones verdes) consisten en ayudas de tipo financiero que los gobiernos o entidades supranacionales como la Unión Europea (UE) ofrecen para apoyar y fomentar la inversión en proyectos específicos, especialmente en sectores estratégicos como la tecnología, la investigación y el desarrollo, y las energías renovables.

Su nombre proviene del requerimiento que suelen exigir de que el receptor del subsidio (que puede ser una empresa, una institución de investigación, u otra entidad) también aporte una cantidad de fondos, de modo que el apoyo del gobierno "iguala" o "complementa" la inversión privada o interna de la entidad.

Un ejemplo claro de estas ayudas es la inyección de capital de 900 millones de euros que Alemania ha otorgado recientemente a Northvolt. Esta inversión se ha destinado a asegurar la construcción de una nueva gigafactoría de baterías del fabricante sueco en Alemania, lo que no solo refuerza la capacidad tecnológica de Europa, sino que también representa un esfuerzo para mantener la inversión y el talento dentro del bloque europeo.

Cabe destacar que este ha sido el primer proyecto europeo financiado a través de esta fórmula, pero ya se prevé que más países europeos seguirán esta tendencia, especialmente en respuesta a los desafíos planteados por políticas extranjeras como las de Norteamérica (con EEUU, y en menor medida Canadá, a la cabeza).

EE.UU.: EL IMPACTO DEL INFLATION REDUCTION ACT (IRA)

Casi un año y medio después de la implementación del IRA, puede afirmarse que balance para el Gobierno de EE.UU. es muy positivo, gracias a su impacto y efecto de arrastre. Como ya analizamos, gracias a estar normativa (que incentiva las inversiones verdes en suelo estadounidense gracias a una combinación de incentivos fiscales, subvenciones y garantías de préstamos), se ha comenzado a redefinir el panorama de inversión en EE.UU., atrayendo fondos que originalmente podrían haberse dirigido a otros territorios.

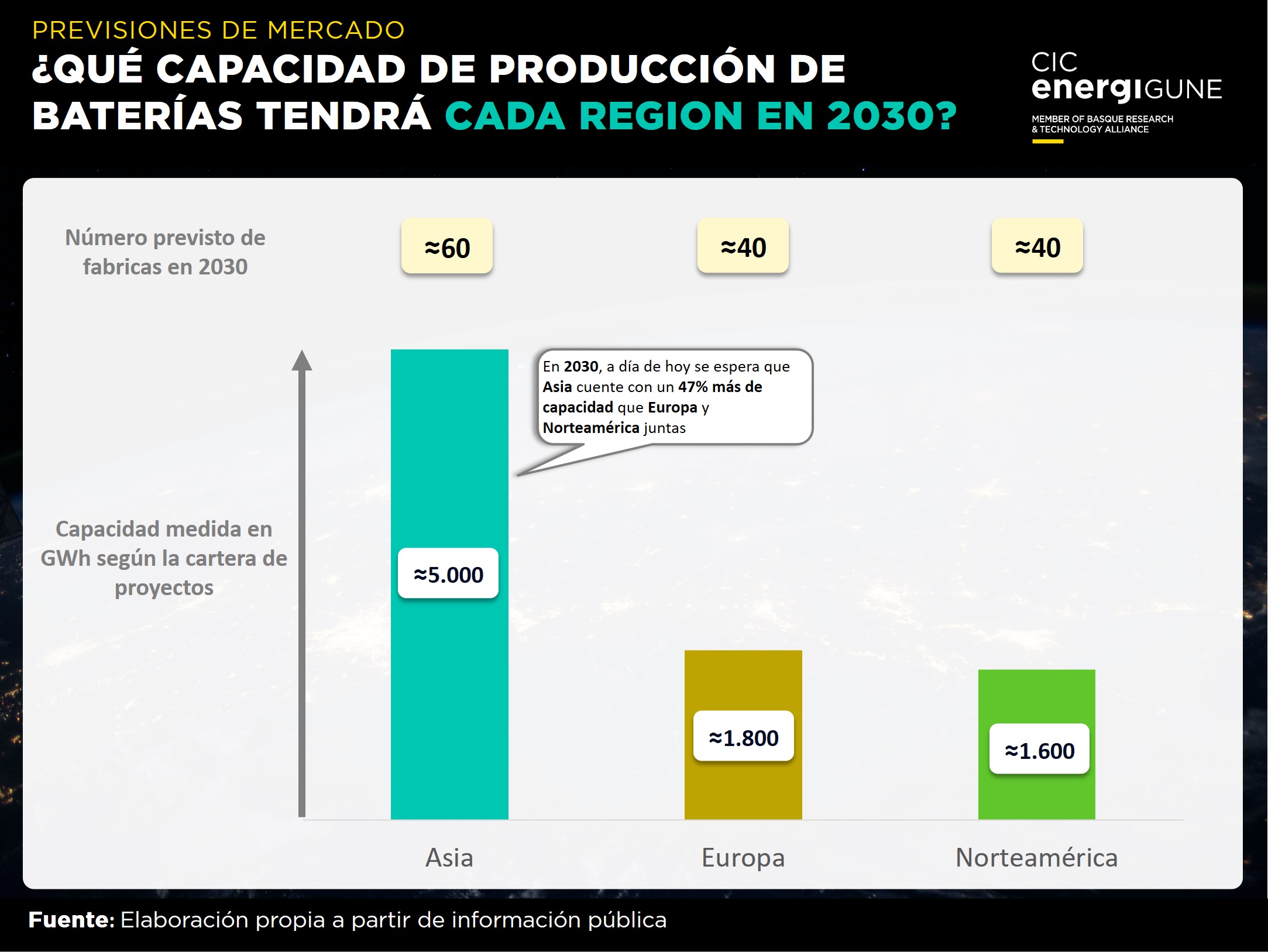

La implementación del Inflation Reduction Act (IRA) en EE.UU. ha sido un catalizador crucial para el crecimiento de proyectos de gigafactorías en Norteamérica, impulsando notablemente su industria de baterías. Al cierre de 2023, Norteamérica, con EE.UU. a la cabeza, ha logrado igualar a Europa en términos de número de proyectos de gigafactorías, con ambas regiones contando con alrededor de 40 iniciativas en curso y planificadas. Esta igualdad en el número de proyectos es un indicativo claro del rápido avance de Norteamérica en este campo, propiciado en gran parte por los incentivos y políticas del IRA.

En cuanto a la capacidad de fabricación, se espera que Norteamérica alcance los 1.600 GWh conforme a su pipeline actual de proyectos, mientras que Europa se proyecta alrededor de los 1.800 GWh. Cifras todas ellas que seguro seguirán aumentando considerando el ritmo de inversiones de los últimos meses.

A pesar de este notable crecimiento, ambas regiones todavía se encuentran detrás de Asia, especialmente China, que domina el mercado con casi 60 proyectos en su cartera. Muchas de estas gigafactorías en Asia ya están operativas, con planes ambiciosos de expansión. En particular, China destaca con más de 25 plantas operativas o previstas, representando una capacidad acumulada aproximada de 2.500 GWh, contribuyendo significativamente a que Asia alcance los 5.000 GWh en capacidad de fabricación de baterías.