Trantsizio energetikoa eta teknologikoa pixkanaka ari da, baina urrats sendoz, gero eta protagonismo handiagoa hartuz. Sektorekako albiste ugarietan eta aurrerapen teknologikoetan ikusten ari gara, besteak beste, mugikortasun elektrikoan edo bateriak birziklatzeko erabilera zirkularrean. Argi dago etorkizun iraunkorrago bat eskura dugula, eta horregatik, 2025erako joerak eta proiekzioak aztertuko ditugu labur-labur.

Merkatuaren panorama

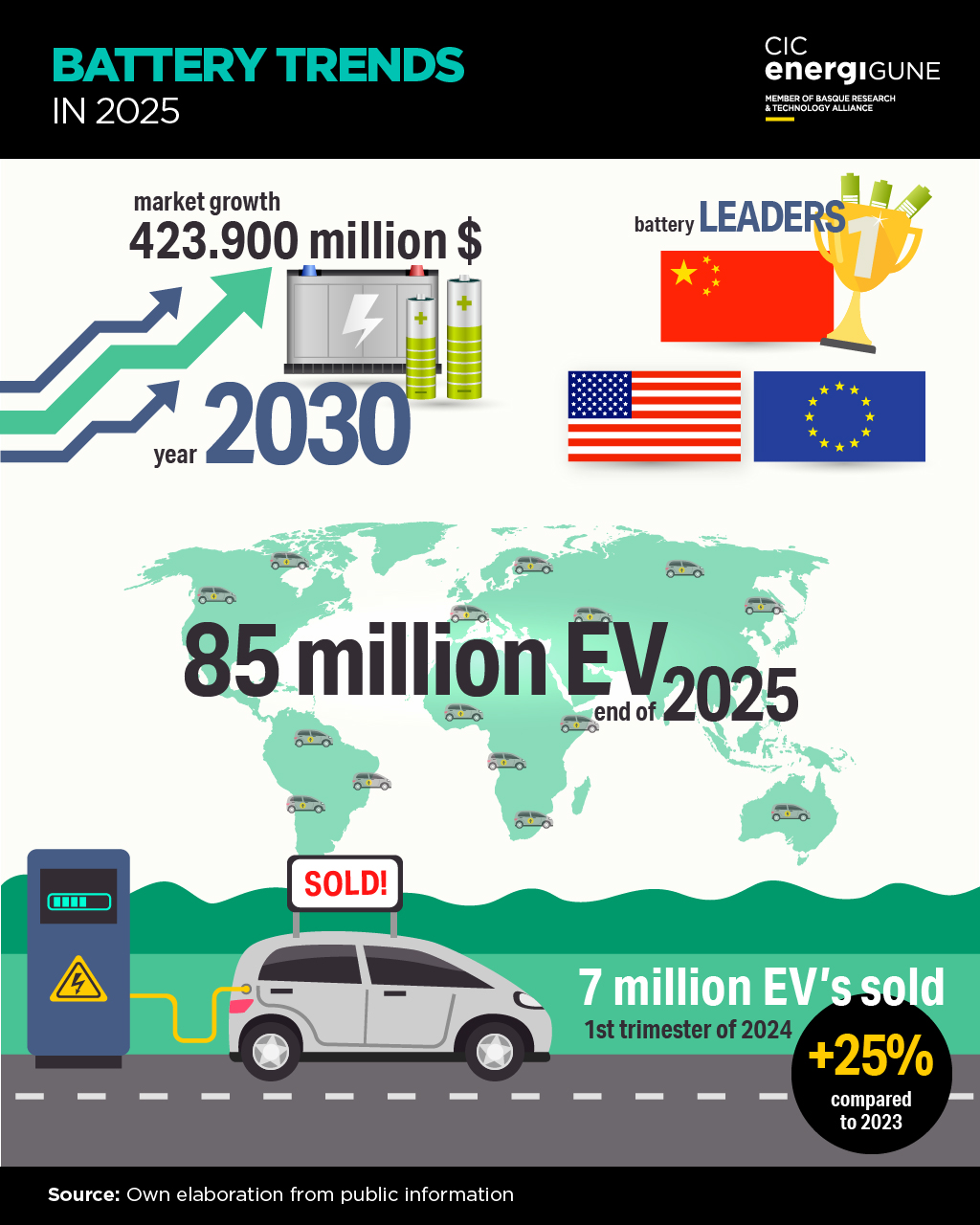

Baterien merkatuaren hazkundea progresiboa izaten ari da; izan ere, aurreikuspenen arabera, baterien munduko merkatua 423.900 milioi dolarrera iritsiko da 2030ean. Horren arrazoia da industria hori aurreratuko duten funtsezko hainbat faktore daudela, hala nola mugikortasun elektrikoaren hazkundea, energia berriztagarriaren biltegiratzea edo kontsumorako elektrizitatearen eskaera geldiezina.

Bateriak eta mugikortasun elektrikoa

Zero isuriko ibilgailuak bultzatzen dituzten gobernu-politiken bultzadarekin, hala nola pizgarri fiskalak eta karbono isuriei buruzko erregulazio zorrotzagoak, baterien eskaria masiboki handitzea espero da, batez ere litiozkoak, ibilgailu elektrikoak elikatzeko.

Egoera solidoko bateriak ere garapen betean daude, eta 2025ean oso gertutik ikusiko dugu lehiakide handien ibilbidea. Bateria horiek iraultzaileak izango dira ibilgailu elektrikoentzat (VE), batez ere karga-denbora % 80ra murriztu daitekeelako 15 minutuan, segurtasunaz eta egonkortasun termikoaz hitz egin gabe. Egia da oraindik erronka batzuk dituztela aurretik, hala nola kostua, eskalagarritasuna, ekoizpen-gaitasuna eta teknologia bera, baina gero eta hurbilago ikusten den errealitatea da.

Zifra orokorrei dagokienez, 2024ko lehen seihilekoan 7 milioi auto elektriko baino gehiago saldu ziren, hau da, aurreko urteko aldi berean baino % 25 gehiago. Era berean, Gartner, Inc. enpresaren aurreikuspenen arabera, 2025. urtearen amaieran, 85 milioi ibilgailu elektriko (VE) -turismoak, autobusak, furgonetak eta kamioi astunak- zirkulatzea espero da globo osoan.

Argi dagoena da 2025ean teknologia hori garatzen jarraituko dela, lehiakide handiek prozesua bizkortzen eta pilotuak egiten nola laguntzen duten ikusten jarraituko dugu, produktua merkatura lehenbailehen ateratzeko.

Berrikuntza eta Erronkak

Oihartzun handiena izaten ari diren eta jarraituko duten eskualdeak Asiakoak (Txina, Japonia eta Hego Korea, batez ere), Europa, Estatu Batuak eta Kanada dira. Denek funtsezko zeregina dute baterien merkatuak bere bidea jarrai dezan. Ikusten dugu Txina liderra dela baterien ekoizpenean eta kontsumoan, ibilgailu elektrikoen merkatu erraldoiak bultzatuta, eta Europa eta Estatu Batuak atzetik dituela, baina ez espero bezain gertutik.

Zehazki, Txinak katodo eta bateria-anodoetarako materialak fabrikatzeko munduko gaitasunaren % 85-95 du, eguzki-energia fotovoltaikoa fabrikatzeko munduko gaitasunaren % 80 baino gehiago eta kobaltoa, grafitoa eta lur arraroetako elementuak eraldatzeko munduko gaitasunaren % 75-90 baino gehiago, World Energy Outlook 2024ren arabera.

Europak, bestalde, erregulazio zorrotzak onartu ditu Europar Batasunaren klima-helburuak betetzeko, bai eta Gigafaktorietan egindako inbertsioaren zati bat Asiarekiko mendekotasun txikiagoa izateko eta lehen aipatutakoen ekoizpen-gaitasun eta material guztiak betetzeko ere.

Azkenik, Estatu Batuek ekoizpen nazionala bultzatzen jarraitzen dute. Donald Trumpen presidentetzarekin, inplikazioak esanguratsuak izan litezke baterien merkatu globalerako. Balizko merkataritza- eta teknologia-gatazkek (batez ere Txinarekin eta Europarekin) eragin nabarmena izan dezakete industria hori gidatzeko lasterketan.

Komunean zerbait badute, eskualde desberdinetako erraldoi automotrizeak eta enpresa teknologikoak inbertsio handia egiten ari dira baterien industriara; CATL, LG Chem, Volkswagen, General Motors eta Tesla, besteak beste.